Ubiegły tydzień przyniósł dalszą poprawę nastrojów na globalnych rynkach finansowych. Amerykańskie indeksy akcji zaliczyły mocne wzrosty, wspierane przez złagodzenie napięć handlowych między USA a Chinami oraz niższe od oczekiwań odczyty inflacyjne. S&P 500 zyskał ponad 5% w skali tygodnia, a Nasdaq – napędzany wzrostami spółek technologicznych – niemal 7%. W Europie nastroje również były pozytywne, choć indeksy nie wzrosły tak mocno, jak za oceanem. Niemiecki DAX ustanowił nowe historyczne maksimum, notując piąty z rzędu tydzień wzrostów. WIG pozostawał w pobliżu szczytów wszechczasów, korzystając z poprawy globalnego sentymentu oraz solidnych fundamentów lokalnej gospodarki. Za to w tym tygodniu wpływ na rynki może mieć obniżenie ratingu kredytowego USA przez agencję Moody’s.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja bazowa m/m | Wtorek | Kwiecień | 0,3% | 0,1% | 0,2% |

Inflacja bazowa r/r | Wtorek | Kwiecień | 2,8% | 2,8% | 2,8% |

Inflacja konsumencka m/m | Wtorek | Kwiecień | 0,3% | -0,1% | 0,2% |

Inflacja konsumencka r/r | Wtorek | Kwiecień | 2,4% | 2,4% | 2,3% |

Sprzedaż detaliczna m/m | Czwartek | Kwiecień | 0,0% | 1,7%* | 0,1% |

Inflacja producencka m/m | Czwartek | Kwiecień | 0,2% | 0,0%* | -0,5% |

Produkcja przemyslowa m/m | Czwartek | Kwiecień | 0,2% | -0,3% | 0,0% |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Maj | 53,4 | 52,2 | 50,8 |

- W kwietniu inflacja w USA ponownie pozytywnie zaskoczyła. Wskaźnik CPI wzrósł o 0,2% m/m po marcowym spadku o 0,1%, podczas gdy w ujęciu rocznym inflacja spowolniła do 2,3% r/r – najniższego poziomu od lutego 2021 r. Główne źródło presji cenowej stanowiły koszty mieszkaniowe (+0,3%) i energia (+0,7%), a w dół inflację ciągnęły m.in. ceny żywności i paliw.

- Inflacja bazowa również wzrosła o 0,2% m/m, nieznacznie poniżej oczekiwań (0,3%), a w ujęciu rocznym utrzymała się na poziomie 2,8% r/r – najniżej od czterech lat. Ceny rosły m.in. w kategoriach: ubezpieczenia komunikacyjne, opieka zdrowotna oraz edukacja, podczas gdy spadały m.in. ceny biletów lotniczych, używanych samochodów i odzieży.

- Sprzedaż detaliczna wzrosła zaledwie o 0,1% m/m, co oznacza wyraźne spowolnienie względem marcowego wzrostu o 1,7%. Wynik okazał się jednak nieco lepszy od oczekiwań (0,0%). Konsumenci ograniczyli wydatki m.in. na paliwa, książki i odzież, co może być reakcją na rosnącą niepewność związaną z polityką handlową.

- Zaskoczeniem był również kwietniowy spadek cen producentów (PPI) o 0,5% m/m – najmocniejszy od 2020 r. i pierwszy spadek od października. Największy wpływ miał sektor usług, zwłaszcza handlowych, co może oznaczać, że firmy zaczęły brać na siebie część kosztów związanych z cłami.

- Produkcja przemysłowa pozostała w kwietniu bez zmian (0,0% m/m), co rozczarowało inwestorów, którzy oczekiwali wzrostu o 0,2%. Przyspieszenie w sektorze energetycznym nie zdołało zrekompensować spadków w przemyśle przetwórczym i górnictwie.

- Wskaźnik nastrojów konsumenckich Uniwersytetu Michigan spadł do 50,8 pkt, najniżej od czerwca 2022 r. Jest to drugi najgorszy wynik w historii badania. Oczekiwania inflacyjne na najbliższy rok wzrosły do 7,3% – najwyższego poziomu od ponad czterech dekad – a konsumenci wskazują na coraz większe obawy związane z taryfami i polityką gospodarczą.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Nastroje oczekiwań ZEW w strefie euro | Wtorek | Maj | -3,5 | -18,5 | 11,6 |

Nastroje oczekiwań ZEW w Niemczech | Wtorek | Maj | 11,9 | -14,0 | 25,2 |

Nastroje bieżącej sytuacji ZEW w Niemczech | Wtorek | Maj | -77,0 | -81,2 | -82,0 |

Produkcja przemysłowa w strefie euro r/r | Czwartek | Marzec | 2,5% | 1,0%* | 3,6% |

PKB r/r w strefie euro, drugi odczyt | Czwartek | 1 kwartał | 1,2% | 1,2% | 1,2% |

- W maju nastroje ekonomiczne w strefie euro wyraźnie się poprawiły. Indeks oczekiwań ZEW wzrósł do 11,6 pkt z -18,5 pkt w kwietniu, przebijając rynkowe prognozy (-3,5 pkt). Większość ankietowanych (ponad 55%) nie spodziewa się zmian w aktywności gospodarczej, a niemal 28% oczekuje poprawy. Wskaźnik oceny bieżącej sytuacji wzrósł do -42,4 pkt, a oczekiwania inflacyjne spadły aż o 18,1 pkt, co może sugerować, że presja cenowa w strefie euro będzie dalej słabła.

- Wskaźnik nastrojów ZEW dla Niemiec wzrósł aż o 39,2 pkt do 25,2 pkt, przerywając trzymiesięczną serię spadków i wyraźnie przebijając oczekiwania rynku (11,9 pkt). Poprawa była szeroka – obejmowała wszystkie sektory, a najbardziej optymistyczne były branże eksportowe (motoryzacja, chemia, metale, maszyny, stal) oraz sektor bankowy. Wsparciem dla nastrojów były: formowanie się nowego rządu, postęp w rozmowach handlowych oraz cięcia stóp procentowych przez EBC. W ocenie ankietowanych sprzyjające warunki mogą przełożyć się na odbicie popytu wewnętrznego i poprawę sytuacji w budownictwie.

- Jednocześnie ocena bieżącej sytuacji gospodarczej w Niemczech pozostaje bardzo słaba. Wskaźnik spadł do -82 pkt, wobec -81,2 pkt w kwietniu i znacznie poniżej oczekiwań (-77 pkt). To poziom znacznie niższy od historycznej średniej, co potwierdza strukturalną słabość największej gospodarki UE.

- W ujęciu realnym produkcja przemysłowa w strefie euro wzrosła w marcu o 3,6% r/r.

To najlepszy wynik od ponad dwóch lat. Wzrost ten wpisuje się w szerszy trend powolnego ożywienia w sektorze wytwórczym po długim okresie stagnacji. - Zgodnie z finalnym odczytem, PKB strefy euro wzrósł w I kwartale 2025 r. o 1,2% r/r – zgodnie z wcześniejszymi szacunkami i bez zmian względem IV kwartału 2024 r. Wśród największych gospodarek pozytywnie wyróżniły się: Hiszpania (+2,8%), Francja (+0,8%)

i Włochy (+0,6%). Niemcy natomiast odnotowały drugi z rzędu kwartał recesji (-0,2%). Rozczarowały także Austria (-0,7% r/r) i Słowenia (-0,8% r/r), podczas gdy Irlandia utrzymała silną, dwucyfrową dynamikę wzrostu (+10,9%).

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik inflacji CPI r/r, odczyt finalny | Czwartek | Kwiecień | - | 4,2% | 4,3% |

Wskaźnik inflacji CPI m/m, odczyt finalny | Czwartek | Kwiecień | - | 0,4% | 0,4% |

PKB r/r | Czwartek | I kwartał | 3,2% | 3,4%* | 3,2% |

Bazowy wskaźnik inflacji CPI r/r | Piątek | Kwiecień | 3,5% | 3,6% | 3,4% |

Bazowy wskaźnik inflacji CPI m/m | Piątek | Kwiecień | 0,6% | 0,4% | 0,6% |

- Kwietniowe dane o inflacji w Polsce przyniosły lekką rewizję w górę, ale jednocześnie potwierdziły dalszy trend dezinflacyjny. Ceny konsumpcyjne wzrosły o 0,4% m/m, zgodnie z wcześniejszymi szacunkami i wyraźnie szybciej niż w marcu (+0,2%). W ujęciu rocznym inflacja CPI wyniosła 4,3% r/r – nieco powyżej wstępnych danych (4,2%), ale najniżej od sierpnia 2024 r. Główne kategorie odpowiedzialne za spowolnienie tempa wzrostu cen to żywność i napoje bezalkoholowe (5,3% vs 6,7% w marcu), rekreacja i kultura, a także transport, gdzie odnotowano dalsze silne spadki cen (-5,6% r/r).

- Roczna inflacja bazowa, wyłączająca ceny żywności i energii, spadła w kwietniu do 3,4% r/r z 3,6% w marcu – najniżej od czerwca 2021 r. Odczyt był minimalnie niższy od oczekiwań rynku (3,5%). W ujęciu miesięcznym inflacja bazowa przyspieszyła jednak do 0,6% m/m z 0,4% miesiąc wcześniej, co może świadczyć o wciąż obecnej presji kosztowej w niektórych segmentach usług.

- Zgodnie z wstępnym szacunkiem, PKB Polski wzrósł w I kwartale 2025 r. o 3,2% r/r, nieznacznie mniej niż w IV kwartale 2024 (3,4% r/r po rewizji). W ujęciu kwartalnym, po odsezonowaniu, wzrost wyniósł 0,7% kw/kw wobec 1,4% kw/kw w poprzednim kwartale. To już czwarty kwartał z rzędu, w którym dynamika wzrostu PKB utrzymuje się w okolicach 3%, co potwierdza odporność gospodarki na zewnętrzne zawirowania – w tym napięcia handlowe na linii USA–świat.

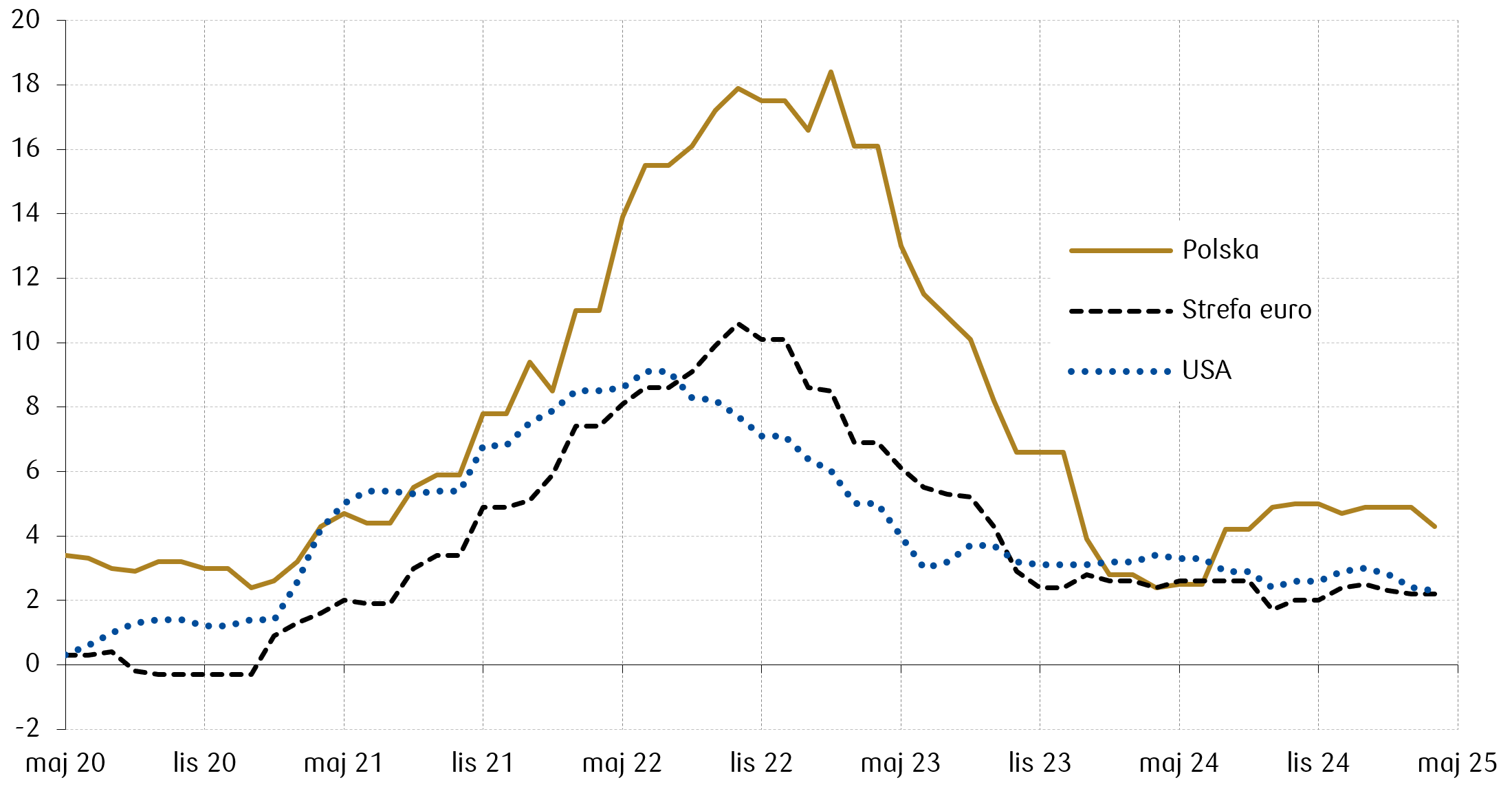

Wykres tygodnia

Po lekkim wzroście w drugiej połowie 2024 roku, inflacja w Polsce zaczyna znowu spadać. Konsensus rynkowy oczekuje kontynuacji tego trendu w najbliższych miesiącach, tymczasem obecne prognozy NBP zakładają poziom 4,9% na koniec roku. Poniższy wykres obrazuje zmianę rocznego wskaźnika inflacji w Polsce, strefie euro i Stanach Zjednoczonych w ostatnich 5 latach.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

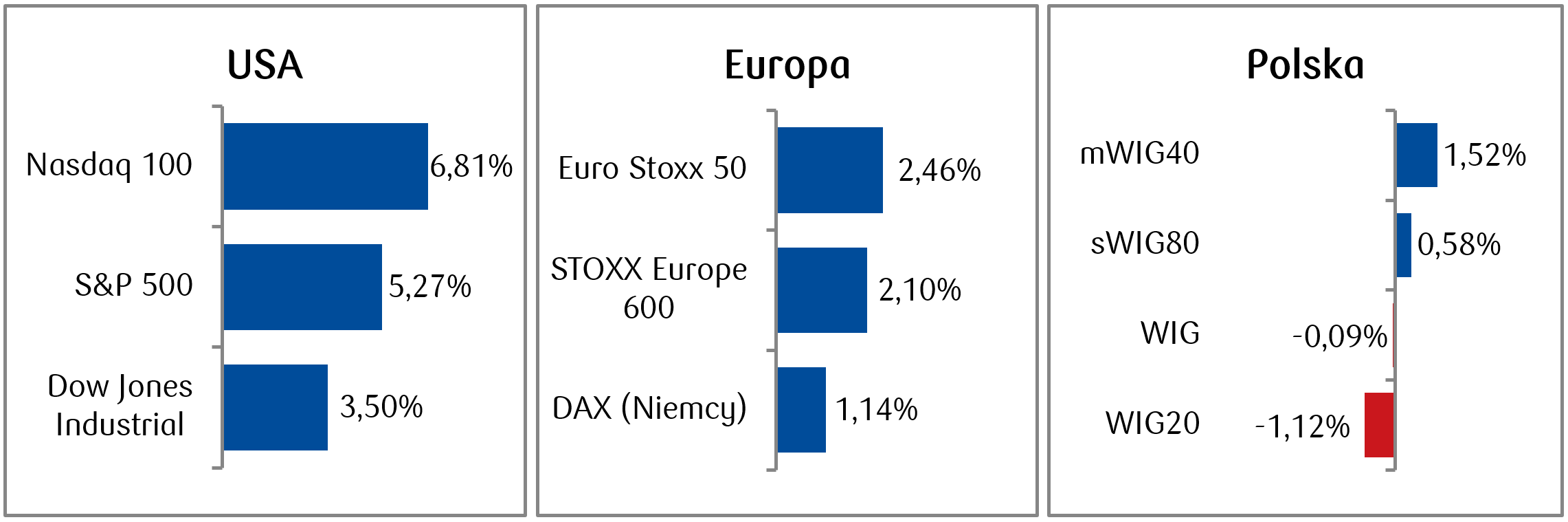

- Indeksy amerykańskie zakończyły tydzień solidnymi zyskami tygodniowymi, z których większość wynikała ze wzrostów na poniedziałkowej sesji. Rynki pozytywnie zareagowały wówczas na zakończone sukcesem negocjacje w sprawie obniżenia stawek celnych pomiędzy Stanami Zjednoczonymi a Chinami. Nasdaq 100 wzrósł o 6,81%, podczas gdy indeks S&P 500 i Dow Jones Industrial Average zyskały odpowiednio 5,27% i 3,50%, a większość indeksów powróciła ponad poziomy z 2 kwietnia.

- W wyniku deeskalacji napięć handlowych nastroje na giełdach poprawiły się także na Starym Kontynencie. Główne europejskie indeksy rosły - niemiecki DAX zyskał 1,14%, francuski indeks CAC 40 zyskał 1,85%.

- Nie wszystkim polskim indeksom udało się zamknąć tydzień na plusach – indeks WIG20 spadł nieznacznie o ok. 1%. Największymi tygodniowymi spadkami spośród polskich blue chipów odznaczały się spółki konsumenckie: Żabka (-5,53%) oraz Dino (-5,28%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.05.2025 r.

Rynki obligacji

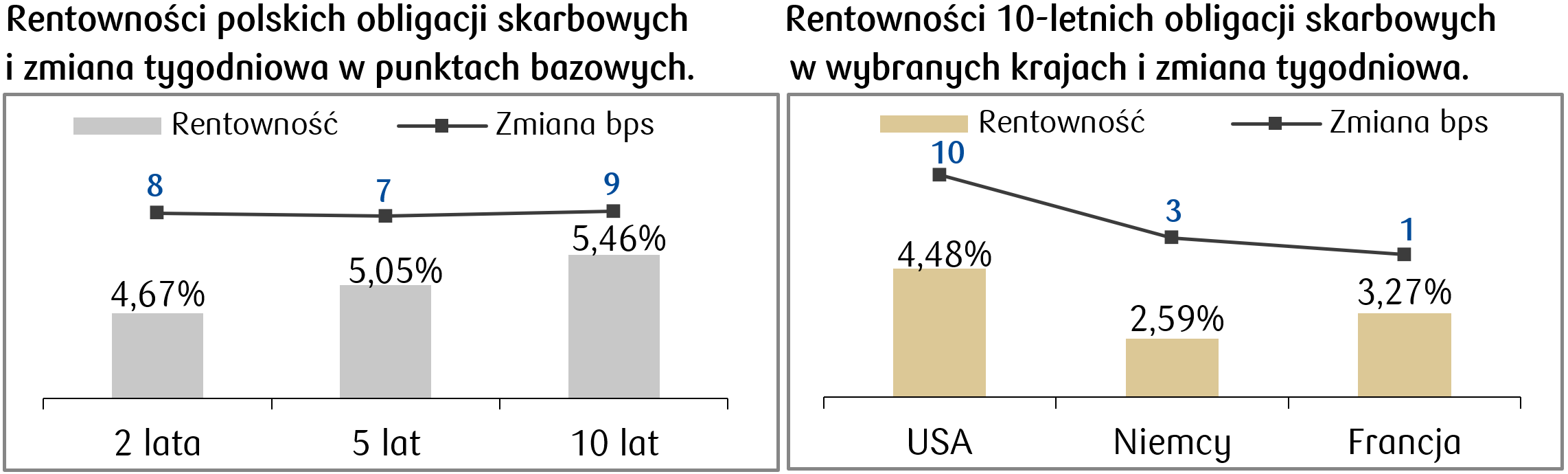

- W Stanach Zjednoczonych rentowności obligacji skarbowych wahały się w ciągu ostatnich dni i zakończyły tydzień wzrostami. Rentowność amerykańskiej dziesięciolatki wyniosła na koniec tygodnia 4,48% i znajdowała się o ok. 48 punktów bazowych wyżej od ostatniego lokalnego dołka z okolic 4% z 4 kwietnia. Tymczasem w piątek agencja Moody’s obniżyła rating kredytowy USA z Aaa do Aa1, powołując się na rosnący dług publiczny i brak skutecznych reform fiskalnych. W reakcji na tę decyzję rentowności 30-letnich obligacji skarbowych wzrosły powyżej 5%, osiągając najwyższy poziom od 2023 r., co odzwierciedla zwiększone obawy inwestorów o stabilność fiskalną Stanów Zjednoczonych.

- Rentowność niemieckiego bunda wyniosła w piątek na koniec dnia ok. 2,59% i tylko nieznacznie wzrosła w ciągu tygodnia. W pierwszej części tygodnia jego rentowność wrosła do poziomu blisko 2,7%, a w czwartek i piątek dobre dane makroekonomiczne wspierały jej spadek.

- Krzywa rentowności polskiego długo podniosła się o kilka punktów bazowych, a rentowność dziesięciolatki zakończyła tydzień z rentownością na poziomie 5,44%. Stawki kontraktów FRA („Forward Rate Agreement”) lekko wzrosły wyceniają obecnie obniżki stopy referencyjnej NBP o 150 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.05.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

S&P Global przemysłowy PMI | Czwartek | Maj | 49,9 | 50,2 |

S&P Global zbiorczy PMI | Czwartek | Maj | 50,3 | 50,6 |

Sprzedaż nowych domów | Piątek | Kwiecień | 690 tys. | 724 tys. |

- Najważniejsze dane kolejnego tygodnia pojawią się w czwartek i będą to wskaźniki PMI za maj. Zarówno wskaźnik dotyczący przemysłu, jak i odczyt łączny, mają pokazać lekkie pogorszenie. Zgodnie z konsensusem PMI w przemyśle spadnie poniżej neutralnej granicy 50 pkt., co może wskazywać na kurczenie się sektora przemysłowego.

- Poza tym pojawią się także odczyty dotyczące sektora nieruchomości, w tym sprzedaż nowych domów w kwietniu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PPI w Niemczech r/r | Wtorek | Kwiecień | -0,6% | -0,2% |

Wskaźnik zaufania konsumentów w strefie euro | Wtorek | Maj | -16,0 | -16,7 |

Wskaźnik PMI dla przemysłu w strefie euro | Czwartek | Maj | 49,3 | 49,0 |

Wskaźnik PMI zbiorczy w strefie euro | Czwartek | Maj | 50,8 | 50,4 |

Wskaźnik PMI dla przemysłu w Niemczech | Czwartek | Maj | 48,9 | 48,4 |

Wskaźnik PMI zbiorczy w Niemczech | Czwartek | Maj | 50,4 | 50,1 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Czwartek | Maj | 87,4 | 86,9 |

PKB w Niemczech r/r odczyt finalny | Piątek | I kwartał 2025 | -0,4% | -0,4% |

- Najważniejsze publikacje nadchodzącego tygodnia w strefie euro majowe wskaźniki PMI, które pojawią się w czwartek.

- Poza tym poznamy m.in. indeks Ifo w Niemczechoraz wskaźnik zaufania konsumentów w strefie euro za maj.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Przeciętne wynagrodzenie brutto (r/r) | Środa | Kwiecień | 8,1% | 7,7% |

Produkcja przemysłowa r/r | Środa | Kwiecień | -0,1% | 2,5% |

Wskaźnik PPI r/r | Środa | Kwiecień | -1,5% | -1,1% |

Produkcja budowlana r/r | Czwartek | Kwiecień | -0,6% | -1,1% |

- W Polsce najważniejszym tematem będzie niedzielna pierwsza tura wyborów prezydenckich w Polsce.

- Poznamy też kilka nowych publikacji danych makroekonomicznych. Pojawi się m.in. dynamika wynagrodzeń, co do której konsensus zakłada wzrost do 8,1% r/r. Pojawią się także odczyty PPI oraz produkcji przemysłowej i budowlanej w kwietniu.

Zespół PKO TFI,

19.05.2025 r. 13:05