Zeszły tydzień przyniósł kolejne sygnały ze światowych gospodarek wskazujące na osłabienie presji inflacyjnej, co zaowocowało spadkiem rentowności obligacji rządowych oraz wzrostami na rynkach akcyjnych. Rynki finansowe wydają się dyskontować wariant „miękkiego lądowania” gospodarek.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- W minionym tygodniu opublikowano najnowszy odczyt indeksu nastrojów konsumenckich w USA (Conference Board), który spadł do 106,1 pkt w sierpniu z 114 pkt miesiąc wcześniej - znacząco poniżej oczekiwań wynoszących 116,6 pkt.

- Mieszane dane z amerykańskiego rynku pracy zostały przez rynek zinterpretowane jako raczej negatywne, co również zmniejsza presję inflacyjną i szanse na ewentualne kolejne podwyżki stóp w USA. Choć zatrudnienie w sektorze pozarolniczym wzrosło o 187 tys. osób (powyżej oczekiwań i więcej niż w lipcu), to na rynku pojawiło się więcej osób aktywnie poszukujących zatrudnienia ze względu na wyczerpujące się oszczędności gospodarstw zakumulowane w okresie covidowym. W efekcie stopa bezrobocia wzrosła do 3,8% z 3,5%, a stawka godzinowa rosła wolniej niż miesiąc wcześniej tj. o 4,3% r/r w sierpniu vs 4,4% r/r w lipcu.

- Wskaźnik PMI w amerykańskim przemyśle spadł w ostatnim miesiącu do 47,9 pkt (zrewidowany z 47 pkt) z 49 pkt miesiąc wcześniej. Z kolei Indeks ISM w przemyśle (różniący się nieco metodologią i odnoszący się raczej do większych firm globalnych) wzrósł w sierpniu do 47,6 pkt z 46,4 pkt w lipcu i wobec konsensusu na poziomie 46,9 pkt.

- Jak wynika z danych Komisji Europejskiej wskaźnik koniunktury gospodarczej ESI spadł w sierpniu w strefie euro do 93,3 pkt z 94,5 pkt miesiąc wcześniej wobec oczekiwanych 93,7 pkt. Pogorszyły się składowe odnośnie bieżącej skali produkcji oraz nowych zamówień. Przedsiębiorstwa ograniczały również plany dotyczące przyszłego zatrudnienia.

- Zapis z lipcowego posiedzenie EBC wskazuje na malejącą skłonność Rady Prezesów do podwyżek stóp procentowych na wrześniowym posiedzeniu. Rada wskazuje na słabnącą koniunkturę oraz rosnące ryzyko stagflacji. Wrześniowa projekcja inflacji może wskazać na powrót inflacji do celu 2% w terminie prognozy, co może spowodować brak konieczności podwyżki we wrześniu. Podkreślono również, że Rada podejmuje decyzje z posiedzenia na posiedzenie bez zobowiązań co do przyszłych decyzji.

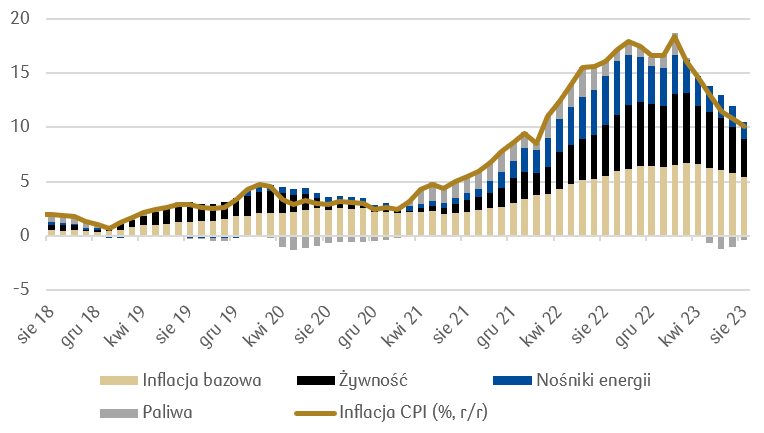

- W Polsce wstępny odczyt inflacji opublikowany przez Główny Urząd Statystyczny pokazał spadek CPI w sierpniu do 10,1% z 10,8% w lipcu. Z kolei ostateczny odczyt PKB za II kwartał zrewidowany w dół do -0,6% okazał się nieco gorszy od wstępnego szacunku wynoszącego -0,5%.

- Optymistyczne kształtuje się natomiast wskaźnik nastrojów gospodarczych ESI, który wzrósł dla Polski do 95,5 pkt w sierpniu z 94,3 pkt miesiąc wcześniej. Z danych Komisji Europejskiej wynika, że poprawiła się nieco koniunktura w sektorze przemysłowym wzrastając do -19,3 pkt z -20,8 pkt. Poprawiły się wskaźniki bieżącej i oczekiwanej produkcji oraz nowe zamówienia. Wskaźnik dla usług wzrósł z -7 pkt do -5 pkt w sierpniu. Osłabieniu uległ natomiast wskaźnik zatrudnienia, który obniżył się w ubiegłym miesiącu do 97 pkt z 97,6 pkt w lipcu.

Inflacja CPI i jej dekompozycja w Polsce

Źródło: Opracowanie własne PKO TFI na podstawie danych GUS

Rynki akcji

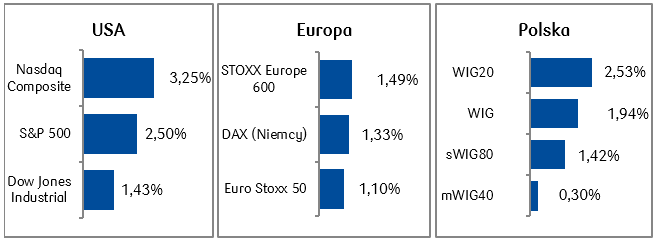

- Amerykańskie rynki akcji wzrosły w zeszłym tygodniu za sprawą spadających rentowności obligacji i słabszych danych z rynku pracy, które pozwalają oczekiwać „miękkiego lądowania” gospodarki. Oznaczałoby ono przejściowe osłabienie gospodarki, ale również możliwość obniżek stop procentowych przez banki centralne w odpowiedzi na spadająca inflację.

- Indeksy strefy euro również zakończyły zeszły tydzień lekkimi wzrostami. Malejące odczyty wskaźników PMI wskazują na słabnięcie gospodarek europejskich, ale dają też nadzieję na bliskie zakończenie cyklu podwyżek stop procentowych.

- Warszawski parkiet dołączył w zeszłym tygodniu do trendów z rynków rozwiniętych i pokazał znaczącą zwyżkę indeksów. Wzrostom przewodził indeks największych spółek, który wzrósł o ponad 2,5%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.09.2023 r.

Rynki obligacji

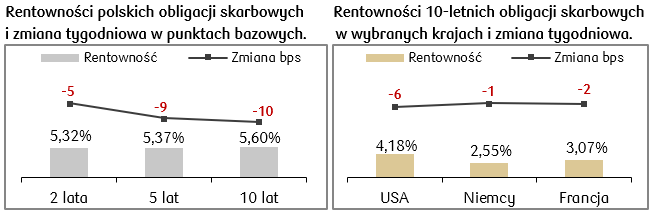

- Rentowność 10-letnich amerykańskich obligacji skarbowych po raz kolejny spadła za sprawą słabszych danych z rynku pracy wskazujących na stopniowe chłodzenie gospodarki. Rynki finansowe przewidują obecnie większe prawdopodobieństwo utrzymania stop procentowych do końca bieżącego roku na obecnym poziomie niż ich wzrostu. W perspektywie do końca 2024 roku rynek wycenia ok. 100 punktów bazowych obniżek stopy przez Fed.

- Dochodowość głównych skarbowych obligacji europejskich, w tym niemiecka obligacja 10-letnia, w skali tygodnia również spadły. Główną przyczyną spadku rentowności w Niemczech i we Francji było rosnące prawdopodobieństwo zbliżania się przez Europejski Bank Centralny do zakończenie cyklu podwyżek stop procentowych. Stopa bezrobocia w strefie euro nadal znajduje się na rekordowo niskim poziomie 6,4%, ale wskaźniki wyprzedzające PMI zarówno w przemyśle i w usługach wskazują na postępujące spowolnienie gospodarcze oraz malejącą presję inflacyjną.

- Rentowności polskiego długu w minionym tygodniu również spadły na całej krzywej. Wyceny kontraktów FRA („Forward Rate Agreement”) wskazują na oczekiwane szybkie tempo obniżek stóp procentowych przez RPP i zakładają spadek stopy referencyjnej o 175 punktów bazowych w ciągu roku. Słaba koniunktura w przemyśle połączona ze wskaźnikiem inflacji konsumenckiej bliskim 10% wskazuje, że początek obniżek stop przez RPP możliwy jest już na posiedzeniu w bieżącym tygodniu.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.09.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W dniach 5-6 września odbędzie się posiedzenie Rady Polityki Pieniężnej, które zakończone będzie decyzją o poziomie stop procentowych.

- Dane ze strefy euro to: odczyt indeksu PMI dla usług za sierpień, sprzedaż detaliczna w lipcu, PKB za drugi kwartał oraz publikacja indeksu Sentix za wrzesień.

- Najważniejsze dane USA to: zamówienia dóbr trwałych i zamówienia przemysłowe za lipiec, odczyty sierpniowych wskaźników ISM i PMI, liczba nowych bezrobotnych.

Zespół PKO TFI,

04.09.2023, godz. 17:15