Mimo wyraźnych oznak spowolnienia koniunktury w USA i Europie, światowe rynki akcji zakończyły tydzień mocnym akcentem. Może się wydawać, że inwestorzy koncentrowali się bardziej na lepszych od oczekiwań wynikach spółek niż na malejącej dynamice wzrostu. Amerykańskie indeksy właściwie odrobiły straty sprzed ogłoszenia taryf wzajemnych przez D. Trumpa 2 kwietnia, a dobre nastroje rozlały się także na parkiety europejskie i warszawski.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Kwiecień | 87,5 | 93,9* | 86,0 |

Zmiana zatrudnienia ADP | Środa | Kwiecień | 115 tys. | 147 tys.* | 62 tys. |

PKB annualizowane kw/kw | Środa | 1 kwartał 2025 | 0,3% | 2,4% | -0,3% |

Dochody osobiste | Środa | Marzec | 0,4% | 0,7%* | 0,5% |

Wydatki osobiste | Środa | Marzec | 0,5% | 0,5%* | 0,7% |

Wskaźnik inflacji PCE r/r | Środa | Marzec | 2,2% | 2,7%* | 2,3% |

Wskaźnik ISM dla przemysłu | Czwartek | Kwiecień | 48,0 | 49,0 | 48,7 |

Zamówienia fabryczne | Piątek | Marzec | 4,5% | 0,5%* | 4,3% |

Nowe etaty w sektorze pozarolniczym | Piątek | Kwiecień | 130 tys. | 185 tys.* | 177 tys. |

Stopa bezrobocia | Piątek | Kwiecień | 4,2% | 4,2% | 4,2% |

- W ubiegłym tygodniu napłynęła seria danych potwierdzających słabnięcie impetu wzrostowego w gospodarce USA. Indeks Conference Board spadł piąty miesiąc z rzędu – do 86,0 pkt, najniżej od czasów pandemii. Pogorszenie nastrojów było szczególnie widoczne w subindeksie oczekiwań, który obniżył się do zaledwie 54,4 pkt – poziomu często poprzedzającego recesję. Wskaźnik ten był najniższy od października 2011 roku. Powszechny pesymizm dotyczył zarówno prognoz zatrudnienia, jak i dochodów gospodarstw domowych.

- PKB USA w I kwartale skurczył się o 0,3% w ujęciu annualizowanym, co było najsłabszym wynikiem od początku 2022 r. i znaczącym rozczarowaniem względem oczekiwanych +0,3%. Za pogorszenie odpowiadał przede wszystkim silny wzrost importu (+41,3%) w związku z „przedtaryfowym” gromadzeniem zapasów. Dynamika konsumpcji prywatnej także wyhamowała – do 1,8% wobec 3,3% w IV kwartale. Jednocześnie spadły wydatki rządu federalnego (-5,1%), a realna siła napędowa pochodziła jedynie z inwestycji, które wzrosły o 7,8%.

- Rynek pracy wysłał mieszane sygnały. Według raportu ADP sektor prywatny stworzył zaledwie 62 tys. miejsc pracy – najmniej od lipca 2024 i ponad połowę mniej niż miesiąc wcześniej. Z kolei dane rządowe były bardziej optymistyczne – wzrost zatrudnienia w sektorze pozarolniczym sięgnął 177 tys., przy stabilnej stopie bezrobocia na poziomie 4,2%. Utrzymała się także lekka poprawa aktywności zawodowej (62,6%). Niemniej jednak, niepewność firm odnośnie przyszłej polityki gospodarczej (w tym ceł) zaczyna ograniczać apetyt na nowe zatrudnienie.

- Zaskoczeniem in plus okazały się dane o wydatkach i dochodach Amerykanów. W marcu dochody osobiste wzrosły o 0,5% m/m, a wydatki konsumpcyjne aż o 0,7%, napędzane przez zakupy samochodów oraz usługi hotelarskie i zdrowotne. Równocześnie inflacja PCE w ujęciu rocznym spadła do 2,3%, najniżej od pięciu miesięcy, ale wciąż powyżej celu Fed.

- ISM dla przemysłu osunął się do 48,7 pkt, wskazując na pogłębiający się spadek produkcji oraz wzrost kosztów produkcji. Tymczasem nowe zamówienia w przemyśle wzrosły aż o 4,3% m/m, głównie dzięki przyspieszonym dostawom sprzętu transportowego przed wejściem w życie taryf. Sugeruje to efekt jednorazowy, który może nie utrzymać się w kolejnych miesiącach.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna w Niemczech r/r | Środa | Kwiecień | 2,4% | 4,3%* | 2,2% |

Inflacja konsumencka w Niemczech (r/r) | Środa | Kwiecień | 2,0% | 2,2% | 2,1% |

Inflacja HICP w Niemczech (r/r) | Środa | Kwiecień | 2,1% | 2,3% | 2,2% |

PKB kw/kw w Niemczech | Środa | 1 kw. 2025 | 0,2% | -0,2% | 0,2% |

PKB kw/kw w strefie euro | Środa | 1 kw. 2025 | 0,2% | 0,2% | 0,4% |

Inflacja konsumencka w strefie euro (r/r) | Piątek | Kwiecień | 2,1% | 2,2% | 2,2% |

Inflacja bazowa w strefie euro (r/r) | Piątek | Kwiecień | 2,5% | 2,4% | 2,7% |

PMI w przemyśle w Niemczech odczyt ostateczny | Piątek | Kwiecień | 48,0 | 48,3 | 48,4 |

PMI w przemysle w strefie euro odczyt ostateczny | Piątek | Kwiecień | 48,7 | 48,6 | 49,0 |

- Wstępne dane o PKB za I kwartał wskazują na lekkie odbicie niemieckiej gospodarki – wzrost o 0,2% kw/kw był zgodny z oczekiwaniami i oznacza wyjście z technicznej recesji. Wsparciem dla koniunktury była niższa inflacja oraz spadek kosztów finansowania, co poprawiło klimat inwestycyjny i konsumpcyjny. Poprawie uległy również wskaźniki zaufania, napędzane stabilizacją polityczną po utworzeniu nowego rządu. W ujęciu rocznym gospodarka nadal jednak kurczy się o 0,2%, co oznacza siódmy z rzędu kwartał spadku rocznego PKB.

- W szerszym ujęciu, strefa euro również zasygnalizowała odbicie – PKB wzrósł w I kwartale o 0,4% kw/kw, co jest najlepszym wynikiem od połowy 2022 roku. Dane te wspiera rosnąca aktywność przemysłowa – wskaźnik PMI dla sektora przemysłu wzrósł w kwietniu do 49 pkt, najwyżej od ponad dwóch lat. Produkcja wzrosła najszybciej od początku 2022 r., choć nowe zamówienia nadal spadają, szczególnie w eksporcie. Niepewność wywołana polityką handlową USA i Chin wciąż ogranicza skłonność firm do zatrudniania.

- Z podobnymi trendami mieliśmy do czynienia w Niemczech – tamtejszy PMI dla przemysłu został zrewidowany w górę do 48,4 pkt, a tempo wzrostu produkcji było najwyższe od ponad trzech lat. Jednocześnie przedsiębiorstwa kontynuowały redukcję zatrudnienia, a wzrost cen produktów gotowych (mimo spadku kosztów surowców) był pierwszym od prawie dwóch lat.

- W Niemczech inflacja konsumencka spadła w kwietniu do 2,1% r/r (najniżej od października 2024 r.), głównie za sprawą taniejącej energii (-5,4% r/r) oraz wolniejszego wzrostu cen żywności (2,8%). Jednocześnie inflacja bazowa wzrosła do 2,9% r/r, co sugeruje utrzymującą się presję cenową w sektorze usług (3,9%). Analogicznie, inflacja HICP spadła do 2,2% r/r – nieco mniej niż oczekiwali analitycy.

- W całej strefie euro inflacja CPI utrzymała się w kwietniu na poziomie 2,2% r/r, nieco powyżej celu EBC. Głębszy spadek cen energii (-3,5%) został zrównoważony przyspieszeniem inflacji usług (3,9%) i cen żywności, alkoholu i wyrobów tytoniowych (3,0%). Inflacja bazowa (po wyłączeniu cen żywności i energii) wzrosła do 2,7% r/r, przekraczając oczekiwania rynku.

- Sprzedaż detaliczna w Niemczech spadła w marcu o 0,2% m/m, co było wynikiem lepszym niż oczekiwany spadek o 0,4%, ale i tak oznaczało pierwszą miesięczną zniżkę od grudnia. Spadek dotyczył głównie sprzedaży dóbr nieżywnościowych (-0,6%), natomiast sprzedaż żywności wzrosła o 0,3%, a sprzedaż online o 0,6%. W ujęciu rocznym sprzedaż wzrosła o 2,2% r/r, spowalniając z 4,3% w lutym.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka m/m | Środa | Kwiecień | 0,3% | 0,2% | 0,4% |

Inflacja konsumencka r/r | Środa | Kwiecień | 4,3% | 4,9% | 4,2% |

S&P Global PMI w przemyśle | Piątek | Kwiecień | 50,2 | 50,7 | 50,2 |

- Wstępne dane GUS wskazują, że inflacja CPI w Polsce spadła w kwietniu do 4,2% r/r – najniższego poziomu od dziewięciu miesięcy i nieco poniżej oczekiwań rynku (4,3%). W ujęciu miesięcznym ceny konsumpcyjne wzrosły o 0,4%, przyspieszając wobec 0,2% w marcu. Głównym źródłem presji inflacyjnej były podwyżki cen nośników energii (+13%) oraz żywności (+5,3%), natomiast silnie spadły ceny paliw (-8,3%), co ograniczyło skalę wzrostu ogólnego wskaźnika.

- Wskaźnik PMI dla polskiego sektora przemysłowego spadł w kwietniu do 50,2 pkt z 50,7 pkt w marcu, sygnalizując spowolnienie poprawy warunków prowadzenia działalności. Produkcja rosła trzeci miesiąc z rzędu i w najszybszym tempie od lutego 2022 r., czemu towarzyszył wzrost zatrudnienia i wzrost zaległości produkcyjnych – pierwszy od niemal trzech lat.

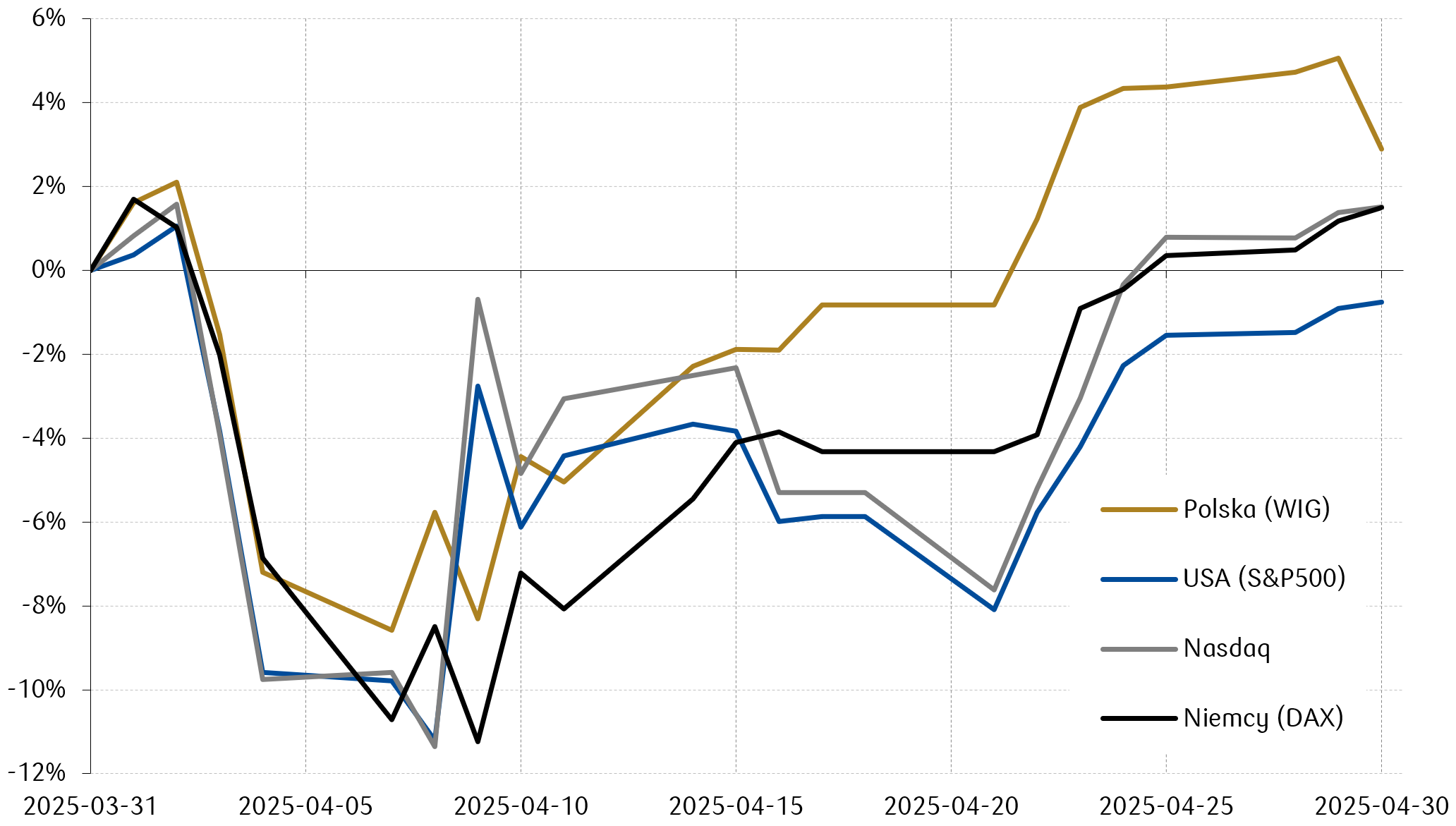

Wykres tygodnia

Kwiecień 2025 roku zapisał się jako jeden z najbardziej zmiennych miesięcy w historii. Wszystko przez nową politykę celną ogłoszoną przez urzędującego prezydenta USA D. Trumpa. Stawki tzw. „taryf wzajemnych” były zdecydowanie wyższe niż oczekiwano, co wywołało nagłą przecenę akcji zwłaszcza amerykańskich. Kilka dni później Trump jednak zawiesił wprowadzenie nowych stawek na 90 dni, jednak decyzja ta nie dotyczyła Chin. To wystarczyło aby kilka dni po jednej z najgorszych sesji na nowojorskim parkiecie, odbyła się jedna z najlepszych w historii. Postępująca deeskalacja napięć handlowych oraz dobre wyniki spółek umożliwiły rynkom akcji odrobić straty jeszcze w tym samym miesiącu. Poniższy wykres obrazuje procentową zmianę wybranych indeksów giełdowych w ostatnim miesiącu.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

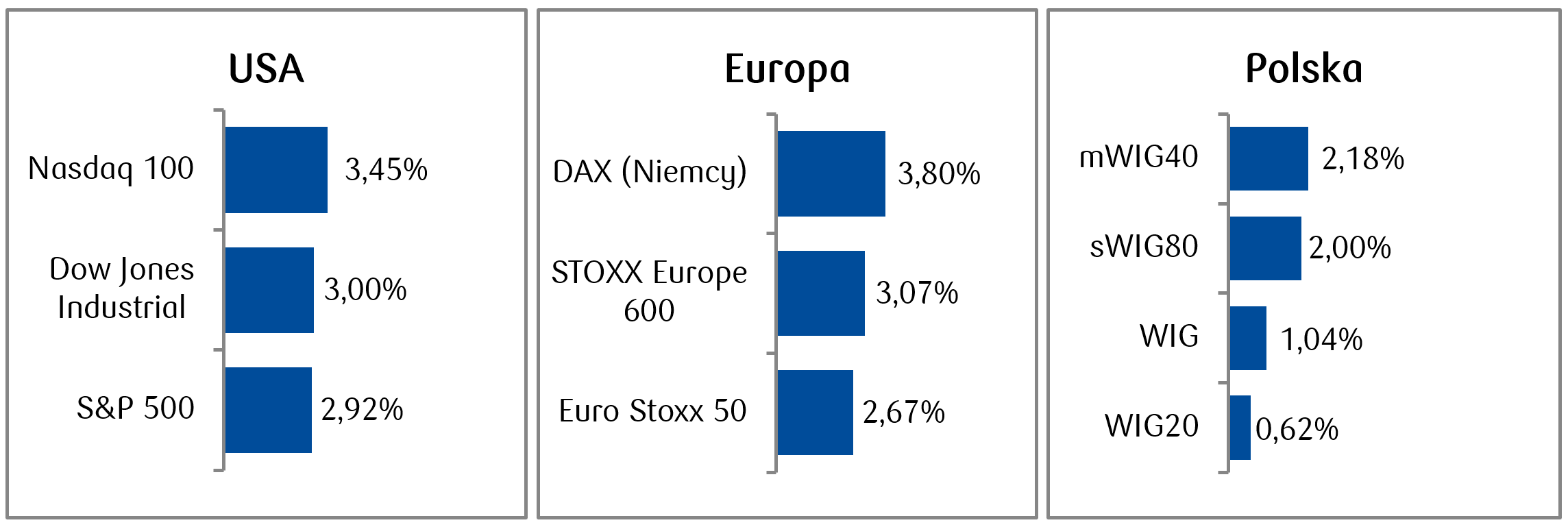

- Akcje amerykańskie kontynuowały pozytywny trend, a najważniejsze indeksy odnotowały około 3-procentowe wzrosty. Optymizmowi rynkowemu pomagały między innymi dobre dane makroekonomiczne oraz wyniki spółek za I kwartał. Największą uwagę przyciągnęły wyniki spółek, w tym Microsoft (+11,0%) czy Meta (+9,1%). W minioną środę zakończył się kwiecień, który zapamiętamy jako miesiąc pełen rynkowej zmienności. Na początku kwietnia po ogłoszeniu taryf przez Donalda Trumpa, S&P 500 spadał o ponad 12% (od poziomu zamknięcia sesji z 2 kwietnia do 8 kwietnia), po czym w dalszej części miesiąca sukcesywnie odrabiał straty. W skali miesiąca indeks zakończył ze stratą niecałych 0,8%.

- Ogólnoeuropejski indeks STOXX Europe 600 zakończył tydzień z wynikiem +3,1%, a pozytywne nastroje zza oceanu rozlały się także na rynkach europejskich. Główne indeksy poszczególnych państw także zyskiwały na wartości. Rynkom pomógł między innymi pozytywny odczyt wzrostu gospodarczego w strefie euro.

- Czwarty wzrostowy tydzień z rzędu zanotowały również polskie indeksy. Indeks polskich blue chipów osiągnął zysk także w ujęciu miesięcznym, co oznacza że kwiecień był dla niego piątym wzrostowym miesiącem z rzędu.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 02.05.2025 r.

Rynki obligacji

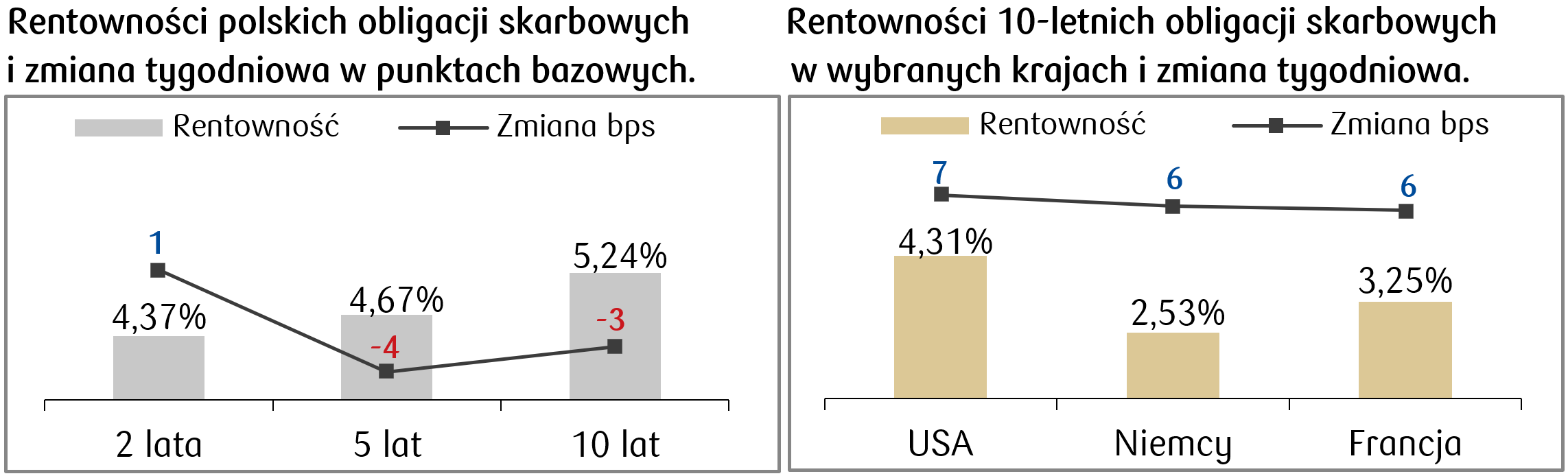

- Rentowność amerykańskich Treasuries wzrosła w minionym tygodniu o kilka punktów bazowych, choć w ciągu tygodnia wahała się reagując na publikacje danych makroekonomicznych, a wzrosła zwłaszcza po piątkowej publikacji danych z rynku pracy. Rentowność amerykańskiej dziesięciolatki wynosi obecnie ok. 4,3% i znajduje się ok. 30 punktów bazowych wyżej od lokalnego dołka z 4 kwietnia.

- Rentowność europejskich papierów skarbowych, podobnie jak amerykańskich Treasuries, podskoczyła o kilka punktów bazowych w zeszłym tygodniu. Rentowność niemieckiego bunda wynosi obecnie ok. 2,53%.

- Na polskim rynku długu także zanotowaliśmy tylko niewielkie ruchy rentowności papierów skarbowych. Rentowności polskich dziesięciolatek spadły o ok. 3 punkty bazowe, a wzrosły o około 1 punkt bazowy w przypadku obligacji o dwuletnim terminie zapadalności. Stawki kontraktów FRA („Forward Rate Agreement”) nie zmieniły się znacząco w ciągu tygodnia i wyceniają obecnie obniżki stopy referencyjnej NBP o 225 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 02.05.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień | Badany | Wartość | Wartość |

Wskaźnik ISM dla usług | Poniedziałek | Kwiecień | 50,3 | 50,8 |

Decyzja w sprawie stóp procentowych Fed | Środa | - | 4,25-4,5% | 4,25-4,5% |

- Najważniejszym wydarzeniem kolejnego tygodnia będzie posiedzenie Fed, które zakończy się w środę decyzją dotyczącą wysokości stóp procentowych. Oczekuje się, że Rezerwa Federalna USA ponownie utrzyma stopy procentowe na niezmienionym poziomie, choć rynek kontraktów terminowych wycenia, że do końca roku Fed dokona jeszcze obniżek stóp procentowych.

- Poznamy także usługowy wskaźnik ISM, który ma przynieść lekkie pogorszenie względem marca.

Europa

Wskaźnik | Dzień | Badany | Wartość | Wartość |

Wskażnik Sentix w strefie euro | Poniedziałek | Maj | -11,5 | -19,5 |

PPI r/r w strefie euro | Wtorek | Marzec | 2,3% | 3,0% |

Sprzedaż detaliczna r/r w strefie euro | Środa | Marzec | 1,6% | 2,3% |

Zamowienia fabryczne w Niemczech m/m | Środa | Marzec | 1,0% | 0,0% |

Produkcja przemysłowa w Niemczech r/r | Czwartek | Marzec | 1,0% | -1,3% |

- Kolejny tydzień przyniesie kilka ważnych odczytów danych makro także w Europie. W poniedziałek poznamy odczyt wskaźnika zaufania inwestorów Sentix, który ma pokazać poprawę w porównaniu do kwietnia.

- Pozostałe odczyty będą dotyczyć danych za marzec - poznamy PPI i sprzedaż detaliczną w strefie euro, a także odczyty dotyczące zamówień fabrycznych oraz produkcji przemysłowej w Niemczech.

Polska

Wskaźnik | Dzień | Badany | Wartość | Wartość |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,25% | 5,75% |

- Wydarzeniem tygodnia w Polsce będzie posiedzenie Rady Polityki Pieniężnej, które w środę podejmie decyzję dotyczącą parametrów polityki pieniężnej w Polsce. Konsensus zakłada, że Rada podejmie decyzję o obniżce o 50 punktów bazowych.

Zespół PKO TFI,

05.05.2025 r. 11:40