Amerykańskie i europejskie rynki akcji zakończyły ubiegły tydzień na minusach. Głównie w wyniku napięć geopolitycznych i utrzymujących się obaw o gospodarcze skutki wysokich stóp procentowych. Polskie indeksy wyróżniały się pozytywnie na tle zagranicznych odpowiedników rosnąc kolejny tydzień z rzędu. WIG20 zyskał od początku października już prawie 10%.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Giełdy amerykańskie zakończyły tydzień w dość słabych nastrojach, mimo że ostatnie dane makroekonomiczne dają nadzieję, że dalsze spadki inflacji nie muszą być okupione znaczącą recesją.

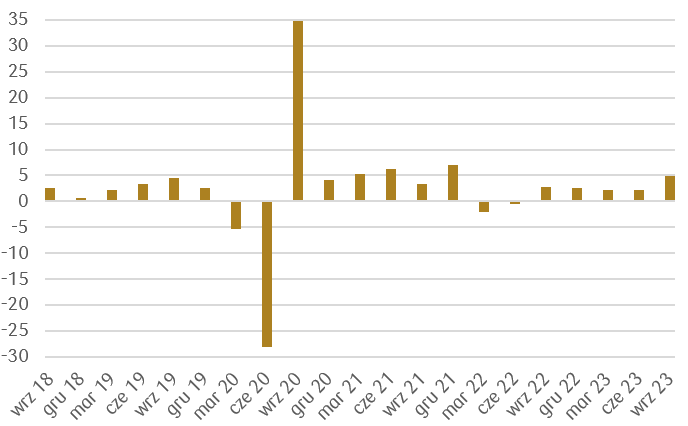

- Lepsze od oczekiwań były dane o amerykańskim PKB, które pokazały, że gospodarka USA rosła w trzecim kwartale w rocznym tempie 4,9%, wobec konsensusu na poziomie 4,5%. Był to wynik najlepszy od czwartego kwartału 2021 roku i ponad dwukrotnie wyższy niż w drugim kwartale.

- Wstępny odczyt październikowego indeksu PMI przekroczył nieznacznie konsensus i poziom z września rosnąc do 51 pkt. wobec oczekiwań na poziomie 50 pkt. i 50,2 pkt we wrześniu. Powyżej konsensusu był też wstępny odczyt zamówień na dobra trwałego użytku we wrześniu (4,7% wobec konsensusu 1,9%). Także wydatki gospodarstw domowych we wrześniu okazały się wyższe od rynkowych oczekiwań – wrześniowy odczyt wzrósł do 0,7% m/m (oczekiwania 0,5% m/m), natomiast dochody konsumentów nieco poniżej konsensusu o 0,3% m/m (oczekiwania 0,4% m/m).

- Wydarzeniem tygodnia w kalendarzu europejskim było posiedzenie Europejskiego Banku Centralnego, na którym pozostawiono stopy na niezmienionym poziomie (podstawowa stopa wynosi 4,5%). Zaznaczono, że obecny poziom stop procentowych pomoże sprowadzić inflację do celu wynoszącego 2%.

- Prezes EBC Christine Lagarde wskazała także, że obecny podwyższony poziom stop procentowych nie pozostaje bez wpływu na gospodarkę strefy euro, która pozostanie słaba do końca roku. Potwierdzają to także dane dotyczące wskaźnika composite PMI (dane łączne z sektora produkcyjnego i usługowego), który spadł bardziej niż oczekiwano do 46,5 pkt. z 47,2 we wrześniu (oczekiwano odczytu na poziomie 47,4 pkt.). Odczyt ten był najniższy prawie 3 lat, a piąty miesiąc z rzędu znajduje się poniżej granicy 50 pkt.

- Niemiecki PMI także znalazł się poniżej oczekiwań i wyniósł 45,8 pkt. (oczekiwano 46,6 pkt.). Nieco lepiej wyglądały odczyty wskaźnika Ifo, który w październiku wzrósł do 86,9 pkt. z 85,8 pkt. we wrześniu, co oznacza drugi z rzędu wzrost po okresie comiesięcznych spadków od maja 2023.

- W Polsce pozytywnym zaskoczeniem okazały się dane dotyczące dynamiki produkcji budowlano-montażowej we wrześniu, która znacznie przekroczyła oczekiwania i wyniosła 11,5% r/r (konsensus zakładał odczyt na poziomie 5,9% r/r). Stopa bezrobocia we wrześniu wyniosła 5,0%, co jest odczytem zgodnym z konsensusem.

Kwartalne odczyty PKB w USA w ujęciu zannualizowanym w okresie w okresie ostatnich 5 lat.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Rynki akcji

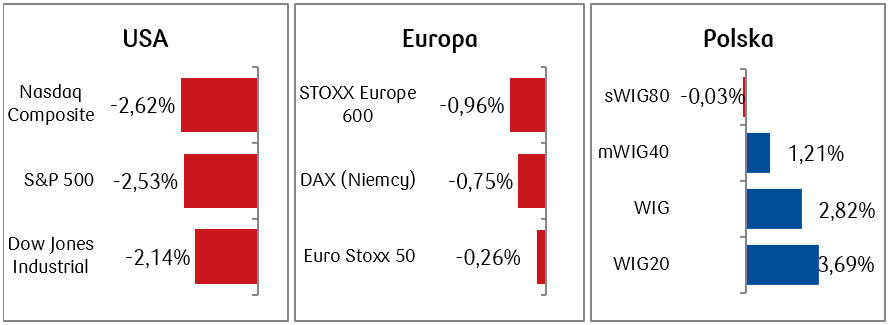

- Giełdy amerykańskie zakończyły kolejny dość słaby tydzień na ponad dwuprocentowych minusach. Zarówno indeks S&P 500 jak i technologiczny Nasdaq spadły do najniższych poziomów od maja. Do spadków przyczyniły się także reakcje inwestorów na wyniki niektórych spółek za III kwartał. Akcje spółki Alphabet (Google) straciły w minionym tygodniu prawie 10%, a Meta Platforms (Facebook) blisko 4%.

- Podobnie jak na rynku amerykańskim, spadały także akcje w Europie, choć spadki najważniejszych indeksów europejskich były nieco mniejsze. Echa konfliktu na Bliskim Wschodzie i niepewność sygnalizowana przez EBC dotycząca sytuacji gospodarczej w Europie miały największy wpływ na niezbyt optymistyczne nastroje inwestorów europejskich. Indeks szerokiego rynku europejskiego STOXX 600 Europe znajduje się już na poziomach najniższych od stycznia.

- Natomiast indeks dwudziestu największych polskich spółek rósł trzeci tydzień z rzędu. Na plusie tydzień zakończyły wszystkie spółki z tego indeksu. Najwięcej, bo ponad 8%, zyskiwały walory Santander Banku, do czego przyczyniły się między innymi opublikowane w środę wyniki za III kwartał.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.10.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.10.2023 r.

Rynki obligacji

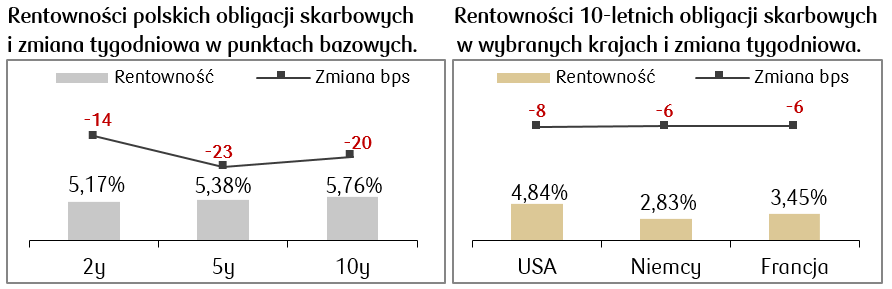

- Rentowności na rynkach bazowych w skali tygodnia nieco spadły,choć w ciągu tygodnia rentowność dziesięcioletniej amerykańskiej obligacji skarbowej przekraczała już poziom 5%.

- Nieznaczne spadki rentowności zanotowaliśmy także na rynku skarbowego długu europejskiego. Europejski Bank Centralny pozostawił na czwartkowym posiedzeniu stopy procentowe na niezmienionym poziomie, co zwiększyło nadzieję rynków, że stopy w strefie euro mogły osiągnąć już szczyt.

- Polska krzywa rentowności obligacji rządowych także przesunęła się nieco w dół. Na zamknięcie poniedziałkowej sesji w minionym tygodniu rentowność polskiej dziesięciolatki wzrosła powyżej 6%, po czym w kolejnych dniach spadła o ok. 25 punktów bazowych. W ubiegłym tygodniu spadły także wyceny kontraktów FRA („Forward Rate Agreement”). Obecnie rynek ten wycenia cięcie stop przez RPP o 125 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.10.2023 r.

Zespół PKO TFI,

30.10.2023, godz. 14:20