Ubiegły tydzień na rynkach finansowych upłynął pod znakiem kontynuacji wzrostów indeksów akcyjnych oraz trendu spadkowego rentowności na rynku obligacji skarbowych. Na Wall Street nowe rekordy ustanowiły indeksy S&P 500 i Nasdaq, wspierane przez dobre wieści ze spółek technologicznych. W Europie nastroje były początkowo ostrożne, jednak pozytywne sygnały z rynków globalnych pozwoliły odrobić część wcześniejszych strat. Warszawska GPW kontynuowała wzrosty. Indeks WIG ustanowił nowe historyczne maksimum, a inwestorzy pozytywnie odebrali decyzję RPP o obniżce stóp procentowych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

|---|---|---|---|---|---|

Wskaźnik ISM dla przemysłu | Wtorek | Czerwiec | 48,8 | 48,5 | 49,0 |

Zmiana zatrudnienia ADP | Środa | Czerwiec | 95 tys. | 29 tys.* | -33 tys. |

Nowe etaty w sektorze pozarolniczym | Czwartek | Czerwiec | 110 tys. | 144 tys.* | 147 tys. |

Stopa bezrobocia | Czwartek | Czerwiec | 4,3% | 4,2% | 4,1% |

Wskaźnik ISM dla usług | Piątek | Czerwiec | 50,5 | 49,9 | 50,8 |

Zamówienia fabryczne | Piątek | Maj | 8,2% | -3,9%* | 8,2% |

- Czerwcowy raport z rynku pracy pokazał przyrost 147 tys. nowych etatów w sektorze pozarolniczym, powyżej oczekiwań (110 tys.) i nieznacznie więcej niż miesiąc wcześniej (144 tys. po rewizji). Wzrost zatrudnienia koncentrował się w sektorze publicznym, szczególnie w edukacji, a także w ochronie zdrowia i usługach społecznych. Jednocześnie stopa bezrobocia nieoczekiwanie spadła z 4,2% do 4,1%, mimo niższej aktywności zawodowej i spadku wskaźnika partycypacji do 62,3%. Z kolei dane z sektora prywatnego pokazały słabsze nastroje – według raportu ADP liczba miejsc pracy spadła w czerwcu o 33 tys., głównie w usługach profesjonalnych, edukacji i finansach. Był to pierwszy ujemny odczyt od marca 2023 r., co może odzwierciedlać rosnącą ostrożność firm w decyzjach kadrowych.

- Indeks ISM dla sektora wytwórczego wzrósł w czerwcu do 49,0 pkt (z 48,5 pkt w maju), sygnalizując czwarty z rzędu miesiąc spadku aktywności. Wzrost odnotowano w produkcji (50,3 pkt) oraz zapasach (49,2 pkt), natomiast nowe zamówienia, zatrudnienie i zaległości w realizacji zamówień skurczyły się w szybszym tempie. Utrzymuje się wysoka presja kosztowa – wskaźnik cen płaconych wzrósł do 69,7 pkt, a ankietowane firmy wskazują m.in. na skutki nowych taryf.

- Zamówienia przemysłowe w maju wzrosły o 8,2% m/m, co było najmocniejszym miesięcznym wzrostem od 2014 r. i wynikało niemal wyłącznie z gwałtownego wzrostu zamówień na samoloty cywilne (+239,8%). Po ich wyłączeniu dynamika zamówień wyniosła jedynie +0,2% m/m.

- W sektorze usług odnotowano poprawę – indeks ISM wzrósł z 49,9 pkt do 50,8 pkt, sygnalizując powrót do niewielkiego wzrostu aktywności. Ożywienie widoczne było w nowych zamówieniach, produkcji, zapasach i eksporcie, choć tempo wzrostu pozostało umiarkowane. Przedsiębiorcy coraz częściej sygnalizują wpływ ceł na koszty działalności operacyjnej, a także ogólną niepewność gospodarczą. Wskaźnik cen spadł do 67,5 pkt, ale presja kosztowa nadal pozostaje istotna.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

|---|---|---|---|---|---|

Inflacja konsumencka | Poniedziałek | Czerwiec | 2,2% | 2,1% | 2,0% |

Inflacja konsumencka | Wtorek | Czerwiec | 2,0% | 1,9% | 2,0% |

Zamówienia fabryczne | Piątek | Maj | -0,1% | 1,6%* | -1,4% |

PPI r/r w strefie euro | Piątek | Maj | 0,3% | 0,7% | 0,3% |

- Czerwcowe dane inflacyjne potwierdziły powrót inflacji konsumenckiej w Niemczech do celu Europejskiego Banku Centralnego. Wstępny odczyt wyniósł 2,0% r/r wobec 2,1% w maju, poniżej konsensusu rynkowego (2,2%) i był najniższy od października 2024 r. Na spowolnienie wzrostu cen wpłynął m.in. dalszy spadek dynamiki cen żywności oraz spadek cen energii. Inflacja bazowa (z wyłączeniem żywności i energii) spadła do 2,7% – najniższego poziomu od trzech miesięcy.

- W całej strefie euro inflacja konsumencka wyniosła w czerwcu 2,0% r/r, zgodnie z oczekiwaniami

i nieznacznie powyżej majowego poziomu (1,9%). Wzrost napędzany był głównie przez wyższą dynamikę cen usług, natomiast tempo spadku cen energii wyhamowało. Inflacja bazowa w ujęciu rocznym pozostała bez zmian na poziomie 2,3%, co jest najniższym odczytem od stycznia 2022 r. - Z kolei dane z niemieckiego przemysłu rozczarowały. Zamówienia w przemyśle spadły w maju

o 1,4% m/m, znacznie poniżej prognoz (-0,1%) i po wzroście o 1,6% miesiąc wcześniej (po rewizji). Spadek miał charakter szeroki – istotnie obniżył się popyt na sprzęt komputerowy i elektroniczny

(-17,7%), urządzenia elektryczne (-6,2%) oraz metale podstawowe (-5,1%). - W ujęciu producenckim inflacja cen przemysłowych w strefie euro spowolniła do 0,3% r/r

w maju (z 0,7% w kwietniu), zgodnie z konsensusem. Głównym czynnikiem był spadek cen energii (-1,4% r/r wobec -0,5% miesiąc wcześniej), a także wolniejsze tempo wzrostu cen dóbr pośrednich (0,3% r/r) i dóbr inwestycyjnych (1,6%).

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

|---|---|---|---|---|---|

Inflacja konsumencka r/r | Poniedziałek | Czerwiec | 4,0% | 4,0% | 4,1% |

Inflacja konsumencka m/m | Poniedziałek | Czerwiec | 0,1% | -0,2% | 0,1% |

S&P Global PMI w przemyśle | Wtorek | Czerwiec | 48,0 | 47,1* | 44,8 |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,25% | 5,25% | 5,00% |

- Wstępne dane GUS za czerwiec wskazały na nieznaczny wzrost inflacji konsumenckiej – wskaźnik CPI wyniósł 4,1% r/r wobec 4,0% w maju, lekko powyżej konsensusu rynkowego. W ujęciu miesięcznym ceny wzrosły o 0,1% m/m, odwracając spadek z poprzedniego miesiąca. Wzrost inflacji był efektem wyższych cen nośników energii (+12,8% r/r) oraz żywności i napojów bezalkoholowych (+4,9% r/r), przy czym ich wpływ został częściowo zneutralizowany przez spadek cen paliw do prywatnych środków transportu (-10,0% r/r).

- Wskaźnik PMI dla polskiego sektora przemysłowego spadł w czerwcu do 44,8 pkt z 47,1 pkt miesiąc wcześniej, najniżej od października 2023 r. i poniżej oczekiwań (49,0 pkt). Największy wpływ na wynik miał dalszy spadek nowych zamówień, przy słabej aktywności zarówno krajowej, jak

i zagranicznej – zwłaszcza z rynków europejskich. Eksport skurczył się w najszybszym tempie od września 2023 r., a produkcja obniżyła się najmocniej od listopada 2022 r. Pogarszająca się sytuacja popytowa zmusiła przedsiębiorstwa do dalszych redukcji zatrudnienia – czwarty miesiąc z rzędu. Choć tempo cięć było nieco łagodniejsze niż w maju, to nastroje wśród firm pozostają pesymistyczne – oczekiwania na kolejne 12 miesięcy spadły do najniższego poziomu od listopada 2024 r. - Rada Polityki Pieniężnej zdecydowała się na zaskakujące dla rynku cięcie stóp procentowych podczas lipcowego posiedzenia. Główna stopa referencyjna została zredukowana o 25 pb do 5,00%. Decyzję uzasadniono nowymi projekcjami inflacji i PKB – ścieżka CPI została skorygowana w dół, co otworzyło przestrzeń do łagodzenia polityki. Pomimo czerwcowego wzrostu inflacji do 4,1%, RPP ocenia, że presja cenowa będzie dalej słabnąć w kolejnych kwartałach. Rada zapowiedziała możliwość dalszych cięć – kolejne działania mogą zostać rozważone we wrześniu lub w późniejszych miesiącach.

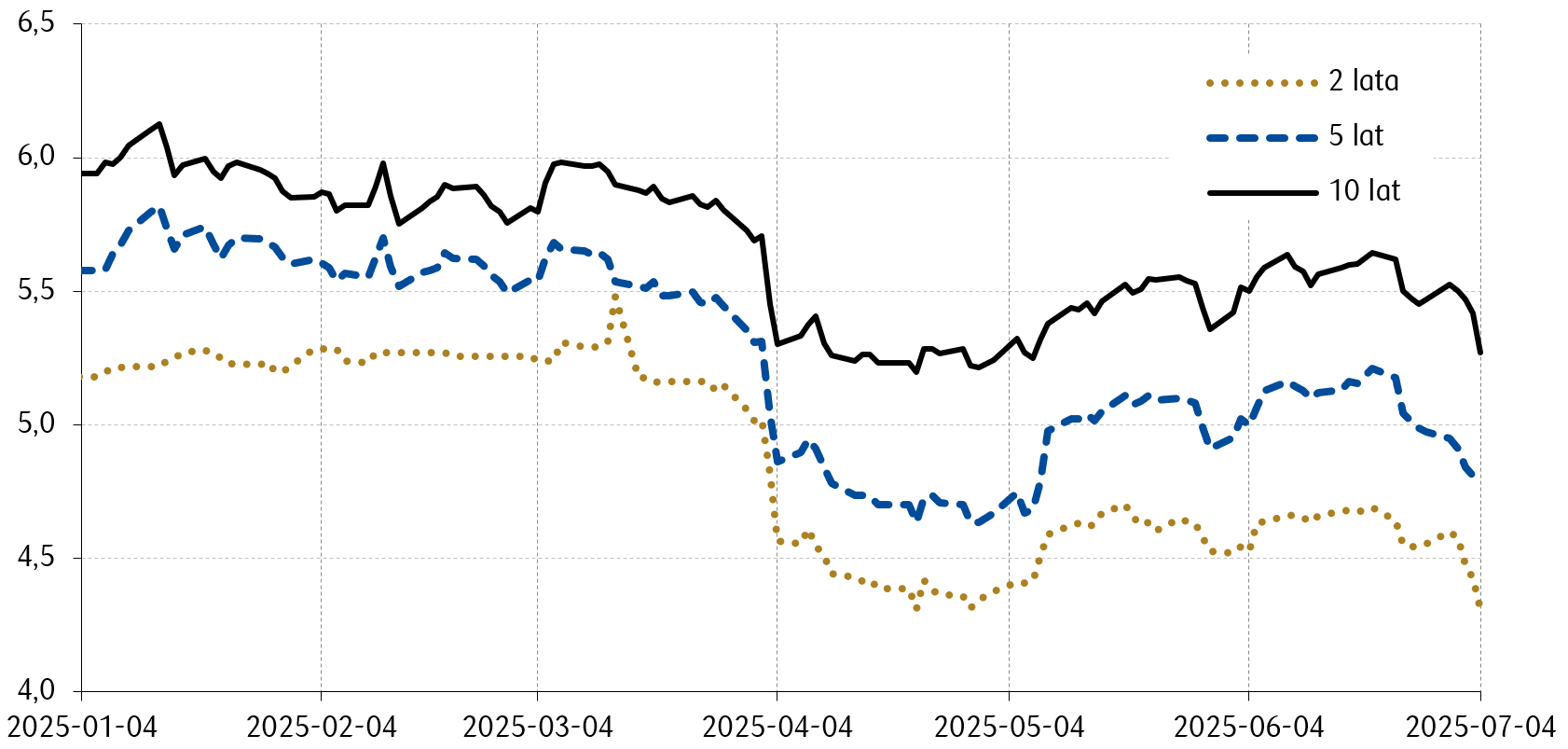

Wykres tygodnia

Rynek nie spodziewał się obniżki stopy referencyjnej na lipcowym posiedzeniu RPP. W reakcji na tę decyzję spadały rentowności polskich obligacji skarbowych, a krzywa dochodowości stała się bardziej stroma, tzn. rentowności obligacji krótkoterminowych (2 lata) w porównaniu do długoterminowych (10 lat) stały się jeszcze niższe. Poniższy wykres obrazuje rentowności polskich obligacji skarbowych dla papierów 2-letnich, 5-letnich i 10-letnich (%).

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji:

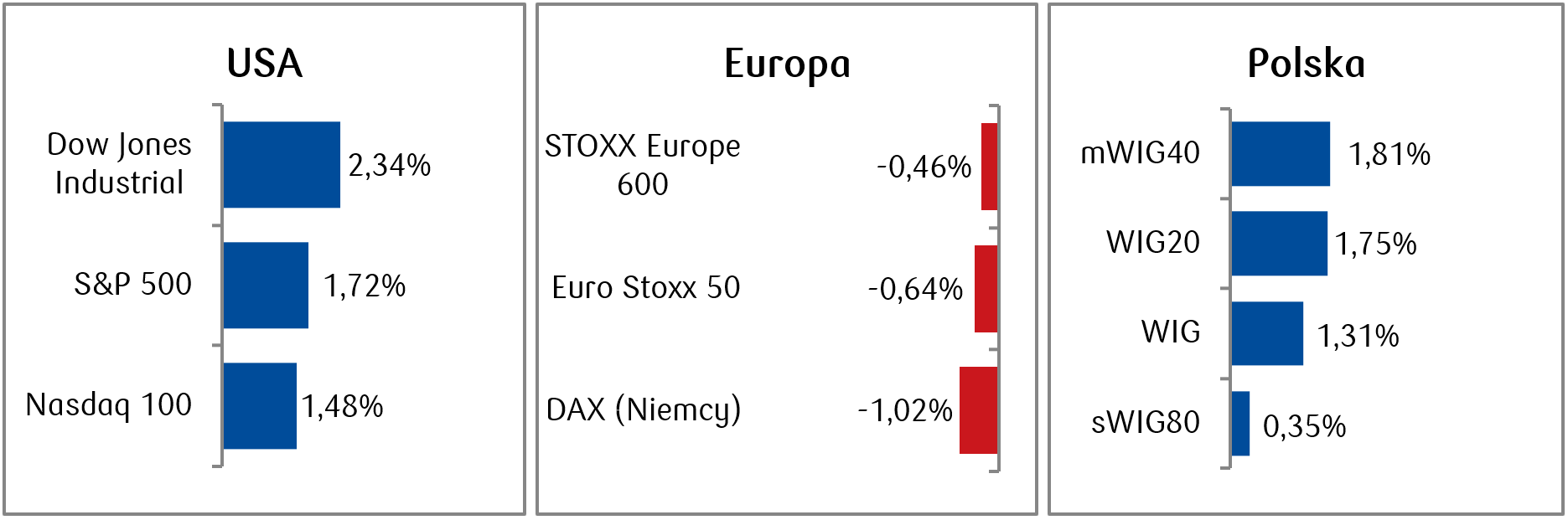

- Miniony tydzień na Wall Street upłynął pod znakiem kontynuacji wzrostów, które doprowadziły główne indeksy – S&P 500 i Nasdaq – do nowych historycznych maksimów. Wzrosty koncentrowały się przede wszystkim na największych spółkach technologicznych, które korzystały z poprawy sentymentu rynkowego oraz oczekiwań na potencjalne złagodzenie polityki pieniężnej. Notowania Apple wzrosły po ogłoszeniu partnerstwa w zakresie sztucznej inteligencji. Inwestorzy pozytywnie zareagowali również na słabsze dane z rynku pracy (ADP), które wzmocniły spekulacje o kolejnych cięciach stóp procentowych przez Fed jeszcze w drugiej połowie roku.

- Na europejskich parkietach początek tygodnia przyniósł umiarkowaną presję spadkową, głównie ze względu na niepewność w zakresie polityki handlowej USA. Inflacja w strefie euro spadła do poziomu celu EBC (2,0%), co przełożyło się na ostrożniejsze oczekiwania dotyczące dalszego luzowania monetarnego. Opublikowany protokół z posiedzenia EBC oraz wypowiedzi prezes Lagarde sugerowały możliwą pauzę w cyklu cięć stóp, co osłabiło notowania wybranych sektorów – m.in. spółek obronnych. W końcowej części tygodnia indeksy odbiły w górę, wspierane przez poprawę nastrojów na rynkach globalnych i wzrost wycen w sektorach motoryzacyjnym, surowcowym i bankowym.

- Warszawska giełda kontynuowała pozytywny trend, kończąc tydzień na nowych lokalnych maksimach. Indeks WIG osiągnął rekordowy poziom, a WIG20 zamknął tydzień na najwyższym poziomie od 2011 roku. Wzrosty napędzały przede wszystkim spółki z sektora bankowego i energetycznego. Dobre zachowanie banków było zaskakujące w kontekście niespodziewanej decyzji RPP o obniżce stóp procentowych, co inwestorzy uznali jednak za działanie uprzedzające, wpisujące się w scenariusz trwałego spadku inflacji i poprawy koniunktury. Rosły również notowania spółek surowcowych (KGHM, JSW), korzystających z poprawy sytuacji na rynku miedzi oraz w segmencie surowców energetycznych.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 04.07.2025 r.

Rynki obligacji:

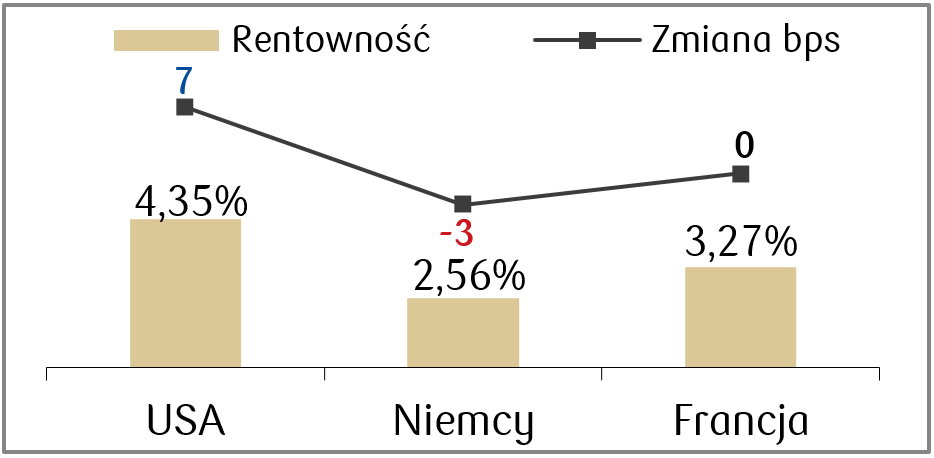

- Rynek amerykańskich obligacji był w minionym tygodniu pod wpływem zmiennych czynników makroekonomicznych. Początkowo słabsze dane z rynku pracy (spadek zatrudnienia wg ADP) doprowadziły do spadku rentowności i wzrostu cen obligacji skarbowych – 10-latki zniżkowały do 4,20%, a 2-latki do 3,71%. Jednak jastrzębi ton wypowiedzi przewodniczącego Fed oraz publikacje kolejnych danych, wskazujących na nadal silny rynek pracy, odwróciły ten trend. Rentowności wzrosły odpowiednio do 4,35% i 3,89%, a inwestorzy ograniczyli oczekiwania na szybkie cięcie stóp w lipcu. Polityczna retoryka prezydenta Trumpa, wzywającego do rezygnacji szefa Fed, została przez rynek zignorowana, co pokazuje, że inwestorzy wciąż koncentrują się na fundamentach i danych.

- Na europejskim rynku długu kluczowym impulsem była publikacja danych inflacyjnych – CPI w strefie euro spadł do celu EBC (2,0%), co w połączeniu z ostrożnym tonem wypowiedzi Christine Lagarde ograniczyło oczekiwania na kolejne cięcia stóp w krótkim terminie. W efekcie rentowność 10-letnich obligacji niemieckich wzrosła przejściowo do 2,6%, by następnie zakończyć tydzień nieco niżej (2,56%).

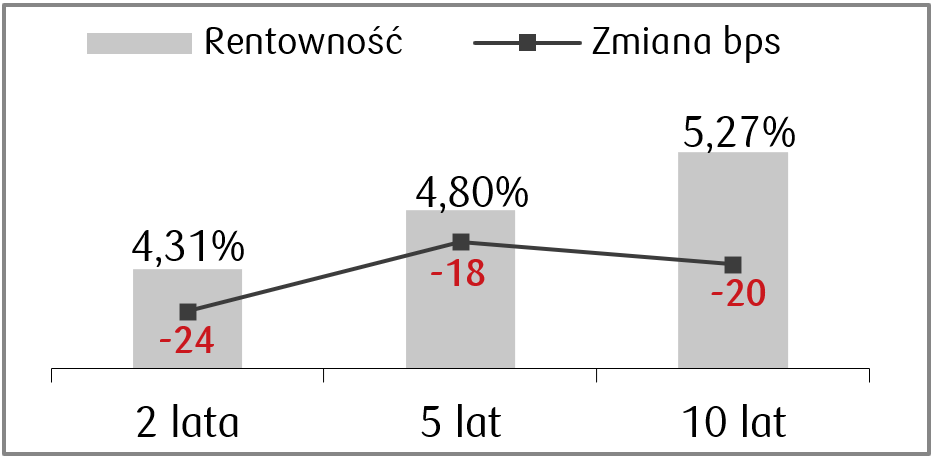

- Na krajowym rynku długu dominowały pozytywne nastroje po decyzji RPP o niespodziewanym cięciu stóp o 25 pb. Rentowność 10-letnich obligacji spadła do poziomu 5,27%, a krzywa dochodowości pozostała stroma – co sugeruje, że rynek oczekuje dalszego łagodzenia polityki pieniężnej w perspektywie kolejnych kwartałów. Inwestorzy odebrali decyzję jako potwierdzenie wiarygodności NBP w dążeniu do celu inflacyjnego, a stabilność złotego oraz umiarkowane plany emisji MF dodatkowo wspierają wyceny obligacji. W najbliższych miesiącach rynek będzie obserwował projekcje inflacyjne oraz dane z gospodarki w kontekście możliwości kontynuacji cyklu obniżek.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 04.07.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

|---|---|---|---|---|

Zapasy hurtowe m/m odczyt finalny | Środa | Maj | -0,3% | -0,3% |

Nowe wnioski o zasiłek dla bezrobotnych | Czwartek | 28.06-05.07 | - | 233 tys. |

- W nadchodzącym tygodniu kalendarz makro w Stanach Zjednoczonych przewiduje niewiele publikacji. Poza środową publikacją zapisków z posiedzenia FOMC, opublikowane zostaną finalne dane o zapasach hurtowych oraz tygodniowa liczba nowych wniosków

o zasiłek dla bezrobotnych. - Poza tym będziemy przyglądać się rozwojowi toczących się rozmów USA z partnerami handlowymi.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

|---|---|---|---|---|

Wskaźnik Sentix w strefie euro | Poniedziałek | Lipiec | 1,0 | 0,2 |

Sprzedaż detaliczna w strefie euro r/r | Poniedziałek | Maj | -0,6% | 0,1% |

Produkcja przemysłowa w Niemczech r/r | Poniedziałek | Maj | 0,2% | -1,8% |

Inflacja CPI w Niemczech (r/r) odczyt finalny | Czwartek | Czerwiec | 2,0% | 2,0% |

Inflacja HICP w Niemczech (r/r) odczyt finalny | Czwartek | Czerwiec | 2,0% | 2,0% |

- Najważniejsze publikacje nadchodzącego tygodnia w strefie euro to wskaźnik Sentix oraz sprzedaż detaliczna.

- Pojawią się także czerwcowe ostateczne wskaźniki inflacji CPI i HICP w Niemczech.

Polska

- Kalendarz makro w Polsce nie przewiduje ważniejszych publikacji w nadchodzącym tygodniu.

Zespół PKO TFI,

07.07.2025 r. 13:45