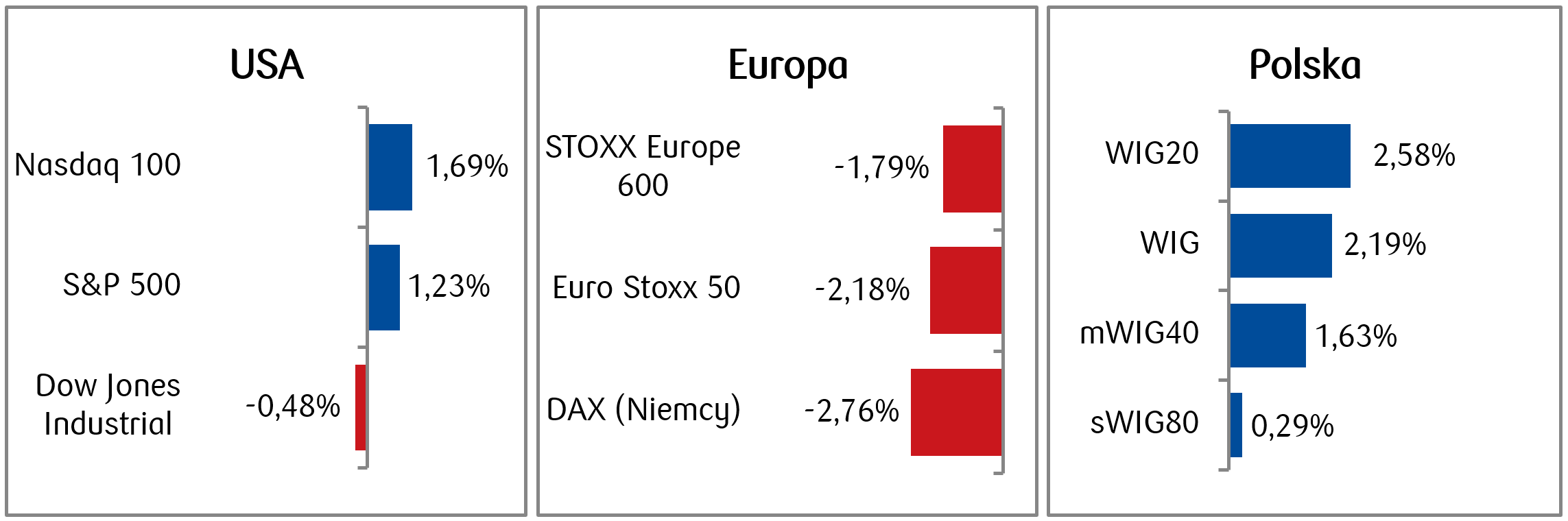

Miniony tydzień przyniósł kontynuację odbicia na amerykańskim rynku akcji. S&P 500 zyskał 1,2%, a Nasdaq 100 wzrósł o 1,7%, mimo utrzymującej się zmienności związanej z konfliktem na Bliskim Wschodzie oraz wątpliwościami wokół nakładów spółek technologicznych na sztuczną inteligencję. Napięcia geopolityczne mocniej ciążyły giełdom europejskim. Na tym tle pozytywnie wyróżniła się GPW – WIG20 zyskał 2,6%, wspierany przez banki, PKN Orlen oraz wybrane spółki konsumenckie. Na rynku obligacji dominował wzrost rentowności, a krajowa dziesięciolatka zakończyła tydzień na poziomie 5,31%.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ISM w usługach | Poniedziałek | Czerwiec | 54,0 | 54,5 | 54,0 |

Sprzedaż istniejących domów | Czwartek | Czerwiec | 4,2 mln | 4,19 mln* | 4,09 mln |

- Aktywność w amerykańskim sektorze usług pozostała w czerwcu na poziomie wskazującym na dalszy rozwój gospodarki, choć tempo wzrostu nieco wyhamowało. Indeks ISM dla usług obniżył się do 54,0 pkt z 54,5 pkt w maju, zgodnie z oczekiwaniami rynku. Słabszy wzrost odnotowano przede wszystkim w obszarze aktywności biznesowej oraz napływu nowych zamówień.

- Sprzedaż domów na rynku wtórnym spadła w czerwcu o 2,4% m/m do 4,09 mln w ujęciu zanualizowanym, wyraźnie poniżej oczekiwań rynku zakładających stabilizację. Spadek sprzedaży odnotowano w większości regionów kraju, co wskazuje na utrzymującą się ostrożność kupujących. Jednocześnie liczba dostępnych ofert ponownie się zmniejszyła, a średnia cena sprzedawanych nieruchomości wzrosła o 1,8% r/r, osiągając najwyższy poziom od ponad roku. Dane potwierdzają, że amerykański rynek mieszkaniowy pozostaje pod presją wysokich kosztów finansowania, a ograniczona podaż nadal wspiera wzrost cen nieruchomości.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów Sentix w strefie euro | Poniedziałek | Lipiec | -10,0 | -13,4 | -3,1 |

Sprzedaż detaliczna m/m w strefie euro | Poniedziałek | Maj | 0,3% | -0,3%* | 0,2% |

PPI w strefie euro r/r | Poniedziałek | Maj | 5,7% | 5,0%* | 5,9% |

Zamówienia fabryczne m/m | Poniedziałek | Maj | 1,2% | -3,2%* | 1,9% |

Produkcja przemysłowa m/m w Niemczech | Wtorek | Maj | 0,1% | 0,4% | 0,9% |

- Nastroje inwestorów w strefie euro wyraźnie poprawiły się w lipcu. Indeks sentix wzrósł o 10,3 pkt do -3,1 pkt, notując trzeci z rzędu miesiąc poprawy. Szczególnie mocno wzrosły oczekiwania gospodarcze, także w Niemczech, co sugeruje, że ostatnie działania po stronie polityki gospodarczej zaczynają poprawiać ocenę perspektyw.

- Sprzedaż detaliczna w strefie euro wzrosła w maju o 0,2% m/m po spadku o 0,3% miesiąc wcześniej. Odczyt był nieco niższy od oczekiwań, ale nadal wskazuje na stopniową poprawę konsumpcji. Wzrost sprzedaży objął przede wszystkim żywność oraz towary nieżywnościowe, podczas gdy sprzedaż paliw spadła drugi miesiąc z rzędu, co było spójne z presją ze strony wyższych cen energii. W ujęciu rocznym sprzedaż detaliczna wzrosła o 1,6%.

- Jednocześnie ceny producentów w strefie euro przyspieszyły w maju do 5,9% r/r z 5,0% w kwietniu, osiągając najwyższe tempo wzrostu od marca 2023 r. Dane te pokazują, że mimo poprawy aktywności gospodarczej presja kosztowa pozostaje istotnym ryzykiem dla perspektyw inflacji i może ograniczać przestrzeń EBC do szybszego łagodzenia polityki pieniężne.

- Lepsze sygnały napłynęły z niemieckiego przemysłu. Zamówienia w fabrykach wzrosły w maju o 1,9% m/m, wyraźnie powyżej oczekiwań, a po wyłączeniu dużych kontraktów nadal zwiększyły się o 1,0%. Produkcja przemysłowa wzrosła natomiast o 0,9% m/m, osiągając najlepszy wynik od września ubiegłego roku. Największy wkład w poprawę miał sektor motoryzacyjny. Dane potwierdzają stopniową stabilizację niemieckiego przemysłu, choć skala odbicia w ujęciu trzymiesięcznym pozostaje ograniczona

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Decyzja o stopach NBP | Środa | - | 3,75% | 3,75% | 3,75% |

- Rada Polityki Pieniężnej zgodnie z oczekiwaniami utrzymała w lipcu stopy procentowe bez zmian. Stopa referencyjna NBP pozostała na poziomie 3,75%. Decyzji sprzyjał spadek inflacji CPI do 2,5% r/r w czerwcu, a więc do środka celu inflacyjnego NBP. Jednocześnie najnowsza projekcja pokazała nieco wyższą ścieżkę inflacji i słabsze perspektywy wzrostu PKB. Oznacza to, że RPP najprawdopodobniej pozostanie ostrożna, a kolejne decyzje będą zależeć od napływających danych o inflacji, aktywności gospodarczej, dynamice płac oraz sytuacji geopolitycznej, choć w swoim wystąpieniu po decyzji RPP, prezes NBP nie wykluczył, że po wakacjach może złożyć wniosek o obniżkę stóp.

Rynki akcji

- Główny amerykański indeks S&P 500 zakończył tydzień wzrostem o 1,2%, a Nasdaq 100 zyskał 1,7%, notując drugi wzrostowy tydzień z rzędu. Nastroje na rynkach finansowych podlegały wciąż mocnym wahaniom, a głównymi tematami, które wywołują zmienność są: konflikt na Bliskim Wschodzie wpływający na ceny ropy naftowej, a także wątpliwości związane z nakładami spółek technologicznych na sztuczną inteligencję.

- Ceny ropy naftowej rosły na początku tygodnia w miarę eskalacji konfliktu w Iranie, osiągając na zakończenie sesji w środę 73,5 dolara za baryłkę, po czym uległy korekcie i tydzień zamknęły na poziomie 71,4 USD. Cena złota spadła o 1,4% do ok. 4 120 USD za uncję.

- Napięcia geopolityczne miały największy negatywny wpływ na giełdy europejskie. Ogólnoeuropejski indeks STOXX Europe 600 zakończył tydzień spadkiem o 1,8%, niemiecki DAX zamknął się 2,8% niżej, francuski CAC 40 spadł o 2%.

- Z kolei tydzień na warszawskim parkiecie był wyraźnie wzrostowy, a WIG20 zyskał 2,6% w skali tygodnia, rosnąc drugi tydzień z rzędu. Najmocniej wyróżniały się banki (PKO BP, Alior, Pekao czy Erste), a także PKN Orlen oraz spółki odzieżowe (LPP, Pepco, Modivo).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.07.2026 r.

Rynki obligacji

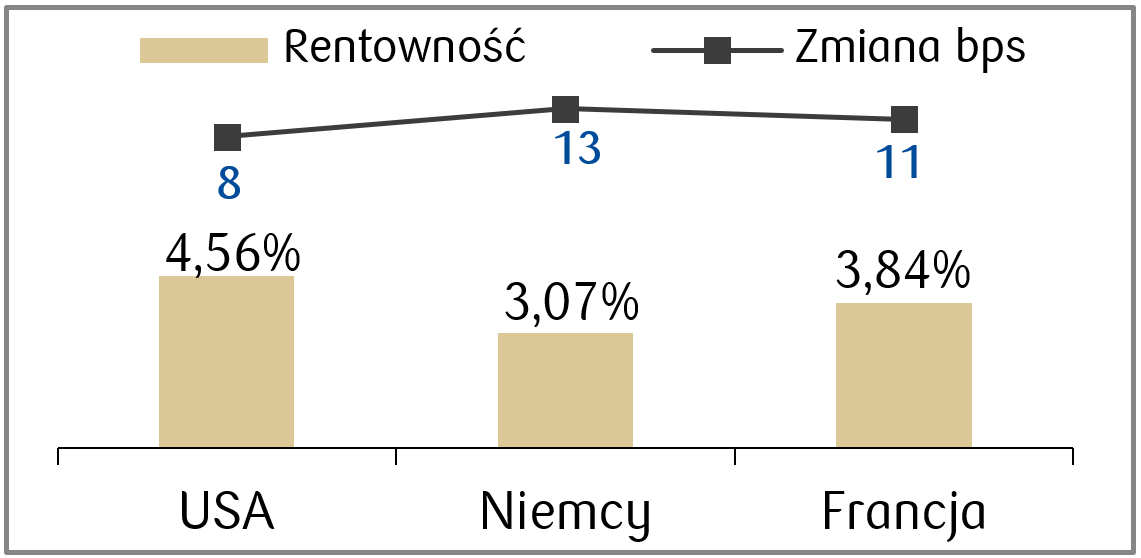

- Ceny amerykańskich obligacji skarbowych spadły drugi tydzień z rzędu, a rentowności wzrosły tym samym do najwyższych poziomów od połowy maja, w związku z utrzymującymi się obawami o inflację. Rentowność 10-letnich Treasuries zakończyła tydzień na poziomie 4,56%, w porównaniu z 4,37% notowanymi jeszcze 26 czerwca.

- Podobnie do rynku długu w USA, wzrosły także rentowności obligacji skarbowych w Europie. Rentowność 10-letniego niemieckiego Bunda zamknęła tydzień na poziomie 3,07%, w porównaniu do 2,85% jeszcze 26 czerwca.

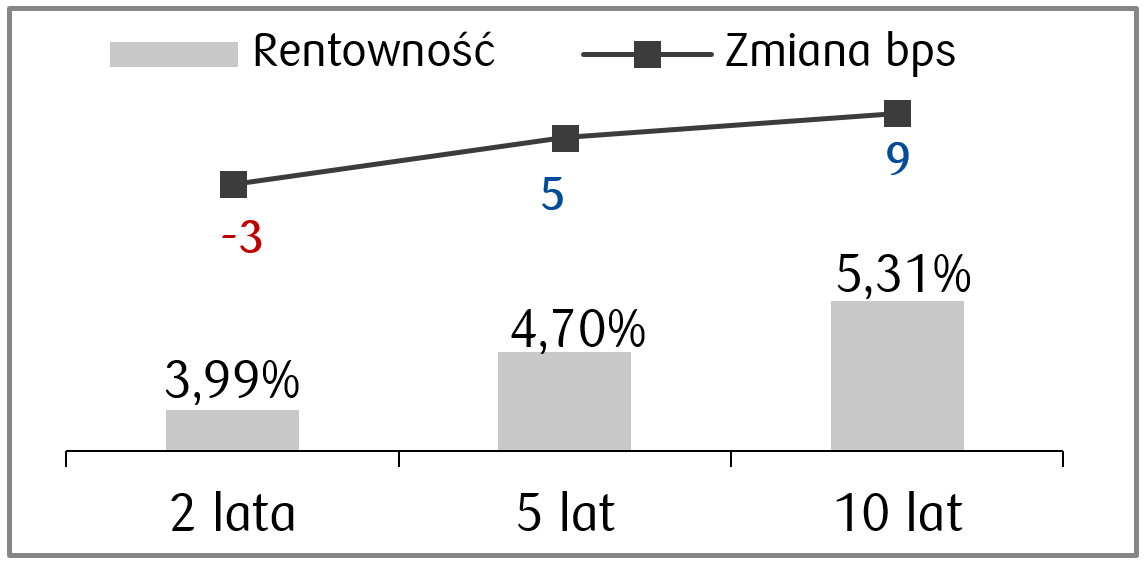

- Na lokalnym rynku obligacji skarbowych zaobserwowaliśmy lekkie wystromienie krzywej- spadek rentowności papierów o najkrótszych terminach zapadalności i wzrost rentowności obligacji długoterminowych. Rentowności 10-latek wzrosły o 9 punktów bazowych i zamknęły tydzień na poziomie 5,31%. Rynek kontraktów FRA obecnie zakłada utrzymanie stopy referencyjnej NBP na niezmienionym poziomie w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.07.2026 r

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

CPI m/m | Wtorek | Czerwiec | -0,1% | 0,5% |

CPI r/r | Wtorek | Czerwiec | 3,8% | 4,2% |

Wskaźnik Empire State przemysłowy | Środa | Lipiec | 9,3 | 5,7 |

PPI m/m | Środa | Czerwiec | 0,0% | 1,1% |

PPI r/r | Środa | Czerwiec | 6,2% | 6,5% |

Sprzedaż detaliczna m/m | Czwartek | Czerwiec | 0,3% | 0,9% |

Produkcja przemysłowa m/m | Piątek | Czerwiec | 0,2% | 0,1% |

Indeks nastrojów konsumentów Michigan | Piątek | Lipiec | 51,0 | 49,5 |

- Najważniejsze dane w amerykańskim kalendarzu makroekonomicznym w nadchodzącym tygodniu to odczyty wskaźników cen. Pojawią się czerwcowe odczyty wskaźników CPI i PPI, które w ujęciu rocznym mają wynieść do odpowiednio 3,8% i 6,2%, spadając względem poprzedniego miesiąca.

- Poza tym poznamy m.in. odczyt nastrojów konsumentów Michigan, który ma ponownie poprawić się względem odczytu czerwcowego.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa m/m w strefie euro | Środa | Maj | 0,3% | 0,1% |

CPI r/r w strefie euro (odczyt finalny) | Piątek | Czerwiec | 2,8% | 2,8% |

- W nadchodzącym tygodniu poznamy m.in. odczyt produkcji przemysłowej w strefie euro, która ma lekko wzrosnąć w porównaniu do poprzedniego miesiąca.

- Pojawią się także finalne dane dotyczące inflacji CPI w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

CPI r/r (odczyt finalny) | Środa | Czerwiec | 2,5% | 2,5% |

CPI m/m (odczyt finalny) | Środa | Czerwiec | -0,5% | -0,5% |

Bazowy odczyt CPI r/r | Czwartek | Czerwiec | 3,0% | 3,1% |

Bazowy odczyt CPI m/m | Czwartek | Czerwiec | 0,2% | -0,1% |

- Z ważniejszych danych nadchodzącego tygodnia w polskim kalendarzu makroekonomicznym wyróżniamy odczyty inflacji bazowej w czerwcu, która ma wynieść 3,0% r/r.

- Poznamy także finalne odczyty inflacji CPI.

Zespół PKO TFI,

13.07.2026 r. 15:45