Mieszane dane z polskiej gospodarki, powrót inflacji w USA i słabe nastroje na giełdowych parkietach, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Ubiegły tydzień na rynkach finansowych nie należał do najlepszych. Najważniejsze światowe indeksy traciły na wartości po serii danych makroekonomicznych wskazujących, że inflacja trzyma się wysoko, a gospodarka amerykańska przebija oczekiwania analityków pomimo rosnących stóp procentowych. Negatywne nastroje inwestorów zza oceanu wpłynęły także na rynek polski, gdzie zanotowaliśmy spadki cen akcji. Polskie dane makroekonomiczne z kolei nie potwierdzają obecnie jednoznacznie ani siły, ani słabości rodzimej gospodarki. W zależności od analizowanego obszaru mamy do czynienia z gorszymi lub lepszymi od oczekiwań odczytami makroekonomicznymi. Przykładowo, w minionym tygodniu na minus wyróżniał się konsument (sprzedaż detaliczna w styczniu spadła w ujęciu realnym o 0,3% r/r, znacznie poniżej konsensusu ustanawiając pierwszy spadek od lutego 2021). Pozytywne sygnały dochodzą natomiast z sektora budowlanego (produkcja budowlano-montażowa w styczniu wzrosła o 2,4% r/r) i rynku pracy gdzie odnotowano wzrost przeciętnego wynagrodzenia w sektorze przedsiębiorstw i wysoki wskaźnik aktywności zawodowej.

- Obawy przed zacieśnianiem monetarnym blokują optymizm także w Europie. Dobre dane makroekonomiczne, które pojawiły się w minionym tygodniu, zwiększyły ryzyko dalszych podwyżek stóp procentowych i doprowadziły do spadków najważniejszych indeksów europejskich. Wstępny odczyt wskaźnika PMI w strefie euro w lutym pokazał wzrost do 52,3 pkt z 50,3 w styczniu, natomiast indeks ZEW za luty okazał się lepszy od oczekiwań i wzrósł do 28,1 pkt z 16,9 pkt w styczniu (konsensus zakładał odczyt na poziomie 23,0 pkt).

- W USA tydzień był niespokojny głównie z uwagi na nieustające obawy, czy Fed zdoła zmniejszyć presję inflacyjną i zapobiec negatywnym skutkom gospodarczym rosnących cen. Piątkowe dane o inflacji bazowej PCE wskazały na jej wzrost w styczniu o 0,6% m/m, powyżej oczekiwań, które kształtowały się na poziomie 0,4% m/m. Stanowi to najwyższy wzrost od sierpnia 2022 i wskazuje, że inflacja na początku roku ponownie przyspieszyła. Dane makro wskazują jednak, że amerykański konsument radzi sobie dobrze w trudnym otoczeniu wysokiej inflacji i stóp procentowych. Wyższe od oczekiwań okazały się dane dotyczące wydatków i dochodów amerykańskich gospodarstw domowych. Także sprzedaż nowych domów jednorodzinnych osiągnęła najwyższy poziom od marca 2022 r.

Rynki akcji

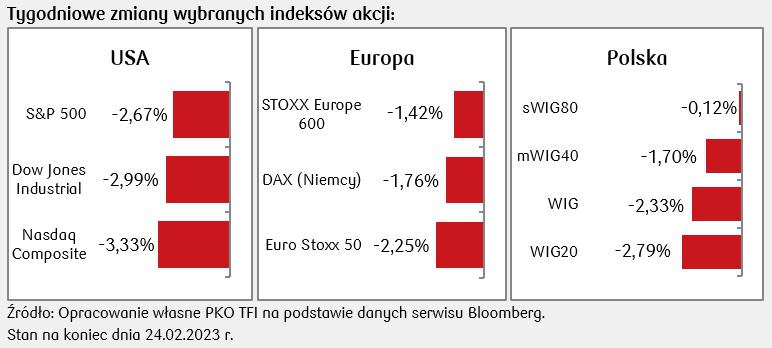

- Połączenie wzrostów inflacji z dobrymi danymi makro sprawiło, że ceny akcji amerykańskich tąpnęły, zwłaszcza w końcówce tygodnia. Indeks S&P 500 zakończył tydzień z najgorszym tygodniowym wynikiem od początku grudnia ubiegłego roku, podobnie jak indeks akcji technologicznych Nasdaq Composite. Dow Jones z kolei spadł poniżej zera patrząc na stopę zwrotu z tego indeksu od początku roku.

- Na rynkach europejskich tydzień zamknął się także na minusach. Akcje na najważniejszych giełdach w spadły najmocniej od grudnia. Pomimo niedźwiedzich nastrojów panujących na europejskich parkietach, indeks STOXX Europe 600 znajduje się blisko 8% wyżej niż na początku roku.

- Miniony tydzień był słaby również w wykonaniu polskich indeksów, które także zareagowały na negatywne informacje z rynków globalnych. Szczególnie duży, prawie 3-procentowy spadek zaliczył indeks dwudziestu największych warszawskich spółek. WIG20 znajduje się już tylko niecały 1% ponad kreską po prawie dwóch miesiącach 2023 roku.

Rynki obligacji

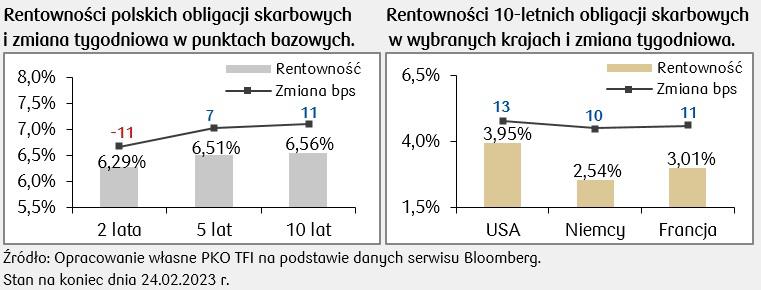

- Krzywa rentowności polskich papierów skarbowych wystromiła się nieco w minionym tygodniu. Dla papierów o terminie zapadalności wynoszącym 5 i więcej lat poziomy rentowności przekraczają już 6,50%, podczas gdy jeszcze przed około dwoma tygodniami krzywa była płaska i leżała poniżej poziomu 6%. Rynek skorygował prawdopodobieństwo obniżek stóp procentowych jeszcze w 2023 roku i obecnie stawki kontraktów FRA („Forward Rate Agreement”) wskazują, że za kilka miesięcy stopa referencyjna NBP nie ulegnie zmianie wobec obecnego poziomu 6,75%.

- Wzrost rentowności zanotowaliśmy także na papierach rządowych państw europejskich. Niemieckie 10-letnie obligacje rządowe wyprzedały się do poziomów z początku stycznia.

- Dane z amerykańskiego rynku wskazujące, że tamtejsza gospodarka zaskakująco dobrze zniosła cykl podwyżek stóp procentowych i nie wykazuje znaczących oznak recesji może zmusić Fed do dłuższego utrzymywania wyższych stóp procentowych. Jest to scenariusz, którego obawiają się rynki, wskutek czego zanotowaliśmy także wzrost rentowności amerykańskich papierów skarbowych. Rentowność amerykańskich 10-latek jest obecnie już o kilka punktów bazowych wyższa niż na początku roku.

Najważniejsze wydarzenia obecnego tygodnia:

- W tym tygodniu przed nami kilka nowych danych odczytów danych dotyczących polskiej gospodarki – ostateczne dane o PKB w IV kwartał ubiegłego roku i PMI w przemyśle za styczeń.

- Nowe dane z USA będą dotyczyć m.in. odczytów indeksów koniunktury ISM, Conference Board, a także wstępnego odczytu zamówień na dobra trwałe w styczniu.

- Z kolei najważniejsze dane z Europy to przede wszystkim wstępne odczyty inflacji CPI w strefie euro za luty, a także indeks zaufania konsumentów.

Zespół PKO TFI

27.02.2023, godz. 15:50