Koniec maja przyniósł wyraźne ocieplenie nastrojów na rynkach finansowych. S&P 500 i Nasdaq – zanotowały najlepszy majowy wynik od kilkudziesięciu lat, wspierane w ubiegłym tygodniu niższymi od oczekiwań danymi o inflacji oraz odbiciem nastrojów konsumentów. W Europie indeks STOXX Europe 600 zdołał odrobić straty z wcześniejszych miesięcy. GPW pozostaje jednym z liderów globalnej hossy, choć widoczne były oznaki ostrożności w związku z niedzielną drugą turą wyborów prezydenckich, którą ostatecznie wygrał Karol Nawrocki. Uwagę inwestorów przykuwały również dane makroekonomiczne. W Polsce zaskoczyła mocna sprzedaż detaliczna i spadek inflacji, natomiast w Niemczech obawy budzi rosnące bezrobocie. W tle utrzymuje się napięcie geopolityczne. Sądowe zamieszanie wokół ceł w USA oraz eskalacja sporu handlowego z Chinami przypominają, że rynek wciąż porusza się w warunkach dużej niepewności.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Zamówienia na dobra trwałe | Wtorek | Kwiecień | -7,8% | 7,6%* | -6,3% |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Maj | 87,0 | 85,7* | 98,0 |

PKB annualizowane kw/kw, II odczyt | Czwartek | 1 kw. 2025 | -0,3% | -0,3% | -0,2% |

Dochody osobiste | Piątek | Kwiecień | 0,3% | 0,7% | 0,8% |

Wydatki osobiste | Piątek | Kwiecień | 0,2% | 0,7% | 0,2% |

Wskaźnik inflacji PCE r/r | Piątek | Kwiecień | 2,2% | 2,3% | 2,1% |

- Ubiegły tydzień dostarczył kolejnych ważnych wydarzeń z obszaru polityki celnej USA. 28 maja Sąd Handlowy USA uznał za nielegalne tzw. „taryfy z Dnia Wyzwolenia”, wprowadzone przez prezydenta Trumpa na podstawie ustawy IEEPA, argumentując, że przekroczyły one uprawnienia władzy wykonawczej. Jednak dzień później sąd apelacyjny tymczasowo zawiesił wykonanie wyroku, przywracając większość ceł do czasu rozpatrzenia apelacji, co utrzymuje niepewność wśród importerów i eksporterów.

- Administracja Trumpa oskarżyła Pekin o naruszenie majowego porozumienia handlowego, zarzucając m.in. ograniczenia w eksporcie metali ziem rzadkich oraz brak zniesienia ceł odwetowych. W odpowiedzi D. Trump ogłosił podwojenie ceł na stal i aluminium do 50%. USA zaostrzyły także restrykcje eksportowe wobec chińskich firm technologicznych i cofnęły wizy dla chińskich studentów, co spotkało się z ostrą krytyką ze strony Chin i pogłębiło napięcia w relacjach dwustronnych.

- W kwietniu zamówienia na dobra przemysłowe w USA spadły o 6,3% m/m – to największy spadek od stycznia 2024 r., choć nieco mniejszy od oczekiwanego (-7,8%). Spadki były napędzane przez zamówienia na sprzęt transportowy (-17,1%), szczególnie w lotnictwie cywilnym, gdzie zamówienia na samoloty Boeinga niemal zamarły. Kapitałowe dobra inwestycyjne zanotowały spadek o 14,6%, co może negatywnie rzutować na perspektywy inwestycji w kolejnych kwartałach.

- Po trzech miesiącach spadków nastroje konsumentów odbiły w maju, a wskaźnik zaufania Conference Board wzrósł z 86,0 do 98,0 pkt. Optymizm dotyczył przede wszystkim przyszłości – subindeks oczekiwań wzrósł o 17,4 pkt do 72,8 (choć nadal poniżej progu recesyjnego na poziomie 80 pkt). Wzrosła także ocena bieżących warunków, ale dostępność pracy oceniana była najsłabiej od pięciu miesięcy.

- Gospodarka USA skurczyła się w I kwartale 2025 r. o 0,2% w ujęciu zannualizowanym – nieco mniej niż pierwotnie szacowano (-0,3%). Rewizję w górę zawdzięczamy wyższym nakładom inwestycyjnym (+7,8%). Słabo wypadła natomiast konsumpcja (+1,2%) i wydatki rządu federalnego (-4,6%). Import wzrósł aż o 42,6% – efekt przedterminowych zakupów w związku z nowymi taryfami.

- Dochody osobiste wzrosły o 0,8% m/m, wyraźnie powyżej oczekiwań (0,3%). Wzrost napędzały wyższe transfery socjalne oraz stabilna dynamika wynagrodzeń. Wydatki konsumpcyjne wzrosły tylko o 0,2%, co sugeruje wygasanie efektu przyspieszonych zakupów z marca. Spadek wydatków na dobra trwałego użytku może świadczyć o rosnącej ostrożności konsumentów.

- Inflacja PCE w USA spadła w kwietniu do 2,1% r/r (z 2,3%), a bazowa do 2,5% (z 2,7%) – to najniższe poziomy od ponad dwóch lat. Odczyt był zgodny z oczekiwaniami rynku i może sprzyjać oczekiwaniom na luzowanie polityki monetarnej, choć dane o zatrudnieniu będą kluczowe dla Fed w kolejnych tygodniach.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Zmiana liczby bezrobotnych w Niemczech | Środa | Maj | 10 tys. | 6 tys.* | 34 tys. |

Sprzedaż detaliczna w Niemczech r/r | Piątek | Kwiecień | 1,8% | 3,3%* | 2,3% |

Inflacja konsumencka w Niemczech (r/r) | Piątek | Maj | 2,0% | 2,1% | 2,1% |

Inflacja HICP w Niemczech (r/r) | Piątek | Maj | 2,0% | 2,2% | 2,1% |

- Liczba osób bezrobotnych w Niemczech wzrosła w maju o 34 tys., ponad trzykrotnie więcej niż zakładał konsensus (10 tys.). Tym samym liczba bezrobotnych zbliżyła się do poziomu 3 mln – najwyższego od dekady. Dane zwiększają presję na nowy rząd, który stara się wyprowadzić gospodarkę z przedłużającego się spowolnienia.

- Sprzedaż detaliczna wzrosła w Niemczech o 2,3% r/r w kwietniu, zwalniając względem marca (3,3%), ale przebijając prognozy (1,8%). Na szczególną uwagę zasługuje silny wzrost sprzedaży internetowej (+14,1% r/r), który wspierał ogólny wynik.

- Wstępne dane wskazują, że inflacja CPI w Niemczech utrzymała się w maju na poziomie 2,1% r/r, nieznacznie powyżej prognoz (2,0%). To najniższy poziom od października 2024 r., lecz już siódmy miesiąc z rzędu powyżej celu EBC. Inflacja cen usług spowolniła do 3,4% (z 3,9%), natomiast w przypadku towarów wzrosła do 0,9% (z 0,5%), głównie ze względu na mniejszy spadek cen energii. Inflacja bazowa (bez energii i żywności) obniżyła się nieznacznie – z 2,9% do 2,8%.

- Zharmonizowany wskaźnik inflacji HICP spadł w maju do 2,1% r/r z 2,2% miesiąc wcześniej – to najniższy poziom od września 2024 r. Miesięczna dynamika cen spowolniła z 0,5% do 0,2%, co może wspierać scenariusz łagodzenia polityki pieniężnej przez EBC.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna (r/r) | Poniedziałek | Kwiecień | 3,9% | -0,3% | 7,6% |

Stopa bezrobocia | Poniedziałek | Kwiecień | 5,2% | 5,3% | 5,2% |

Inflacja konsumencka r/r | Piątek | Maj | 4,3% | 4,3% | 4,1% |

Inflacja konsumencka m/m | Piątek | Maj | 0,1% | 0,4% | -0,2% |

- W niedzielę odbyła się druga tura wyborów prezydenckich, którą wg oficjalnych i ogłoszonych przez PKW wyników wygrał Karol Nawrocki.

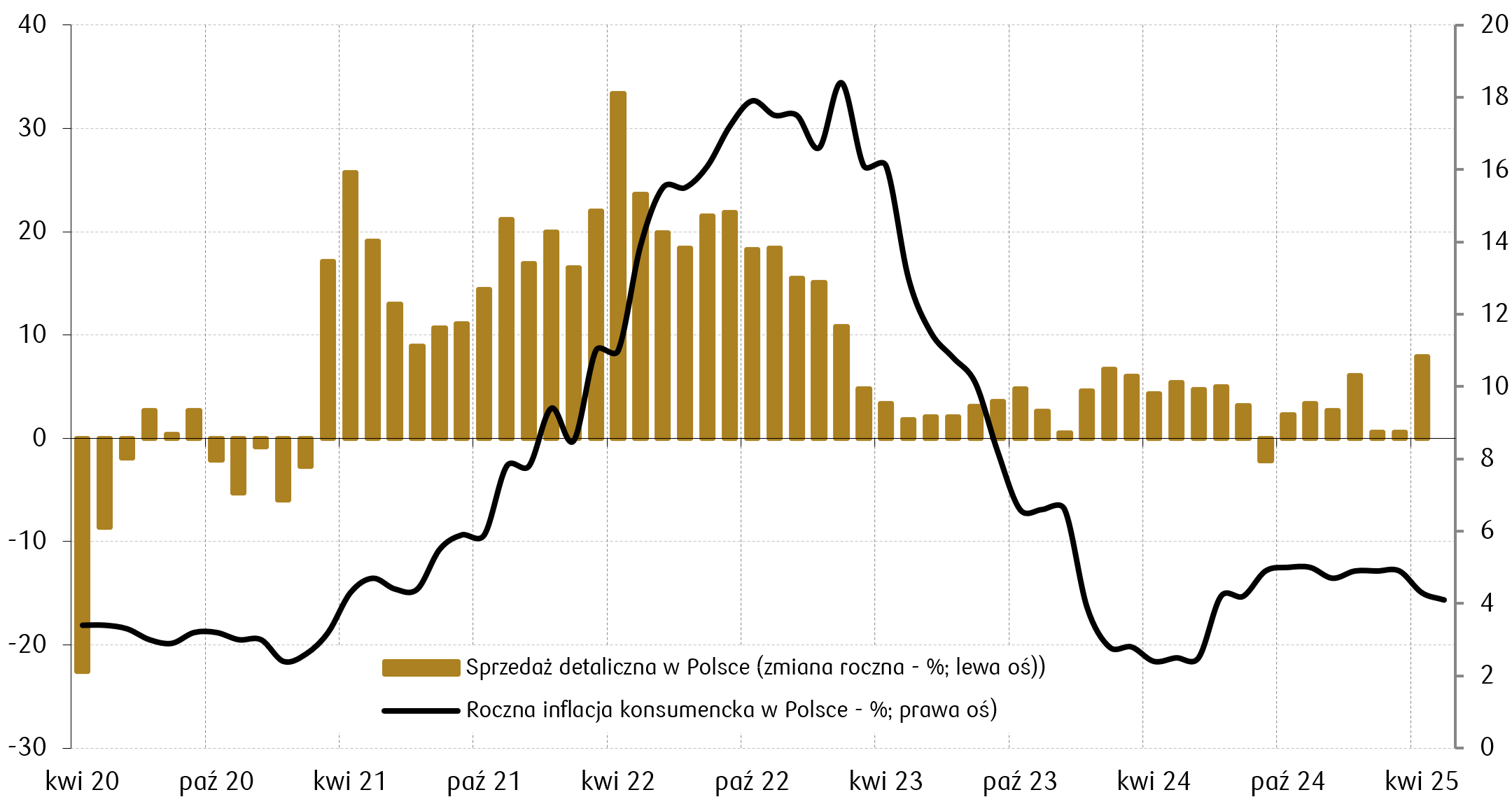

- W kwietniu sprzedaż detaliczna w Polsce wzrosła o 7,6% r/r, notując najsilniejsze tempo wzrostu od maja 2022 r. i odwracając spadek z marca (-0,3%). Motorem odbicia była sprzedaż pojazdów mechanicznych (+14,9%) oraz wyraźne odbicie w kategorii żywność, napoje i wyroby tytoniowe. Wzrosty odnotowano także w segmentach: farmaceutyki i kosmetyki (+7,5%), odzież i obuwie (+8,4%), meble i sprzęt RTV/AGD (+13,2%), a także książki i prasa (+3,9%). W ujęciu miesięcznym sprzedaż detaliczna wzrosła o 6,2% – był to najsilniejszy miesięczny wzrost od maja 2020 r.

- Stopa bezrobocia spadła w kwietniu do 5,2% (z 5,3% w marcu), zgodnie z oczekiwaniami rynku. Liczba zarejestrowanych bezrobotnych zmniejszyła się o 27,2 tys., do 802,7 tys. r/r. Dla porównania, rok wcześniej stopa bezrobocia wynosiła 5,1%.

- Wstępny odczyt inflacji w Polsce za maj wskazał na spadek tempa wzrostu cen do 4,1% r/r (z 4,3% w kwietniu), lekko poniżej oczekiwań. Był to najniższy poziom od czerwca 2024 r. Ceny energii wzrosły o 13,1%, a żywności i napojów bezalkoholowych o 5,5%, jednak ich wpływ został zrównoważony przez silny spadek cen paliw (-11,4% r/r). W ujęciu miesięcznym CPI obniżył się o 0,2% – to pierwszy spadek cen konsumenckich od września ubiegłego roku.

Wykres tygodnia

W ubiegłym tygodniu obserwowaliśmy dwa pozytywne zaskoczenia z polskiej gospodarki. Sprzedaż detaliczna w kwietniu pokazała najsilniejsze tempo wzrostu od maja 2022 roku, natomiast inflacja konsumencka spadła w maju mocniej niż oczekiwano, do poziomu 4,1% w ujęciu rocznym.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

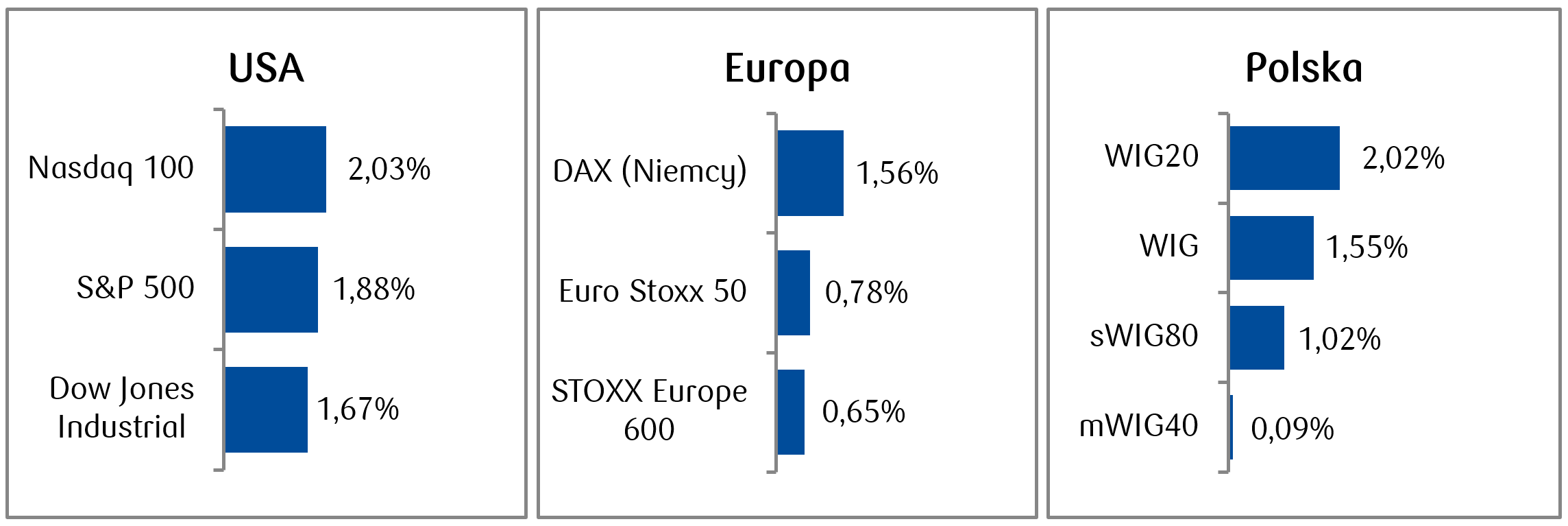

- W minionym tygodniu główne amerykańskie indeksy giełdowe rosły odrabiając częściowo straty z wcześniejszego tygodnia. Zakończył się także miesiąc maj, w którym indeksy wygenerowały silne wzrosty po pełnym niepewności kwietniu. Nasdaq 100 wzrósł w maju o 9%, a S&P 500 o ponad 6%, pomimo tego, że napięcia handlowe wciąż stanowią duży czynnik rynkowej zmienności.

- Wzrostami zakończył się także tydzień dla indeksów europejskich. Indeks STOXX Europe 600 zamknął tydzień z wynikiem +0,65%, a w ożywieniu nastrojów pomogła zapowiedź opóźnienia wprowadzenia 50-procentowych ceł na import z UE. Niemiecki DAX zyskał 1,56%, a francuski indeks CAC 40 wzrósł o 0,23%.

- Na warszawskiej GPW także obserwowaliśmy pozytywne nastroje, a w ujęciu tygodniowym indeks WIG20 wzrósł o 2%. Najwięcej spośród polskich blue chipów dały zarobić Pepco (+4,65%), Pekao S.A. (+4,42%) i PZU (+4,37%). Miesiąc maj był dla polskiej giełdy szóstym wzrostowym z rzędu - w tym czasie (od końca listopada ubiegłego roku) indeks WIG zyskał 28%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.05.2025 r.

Rynki obligacji

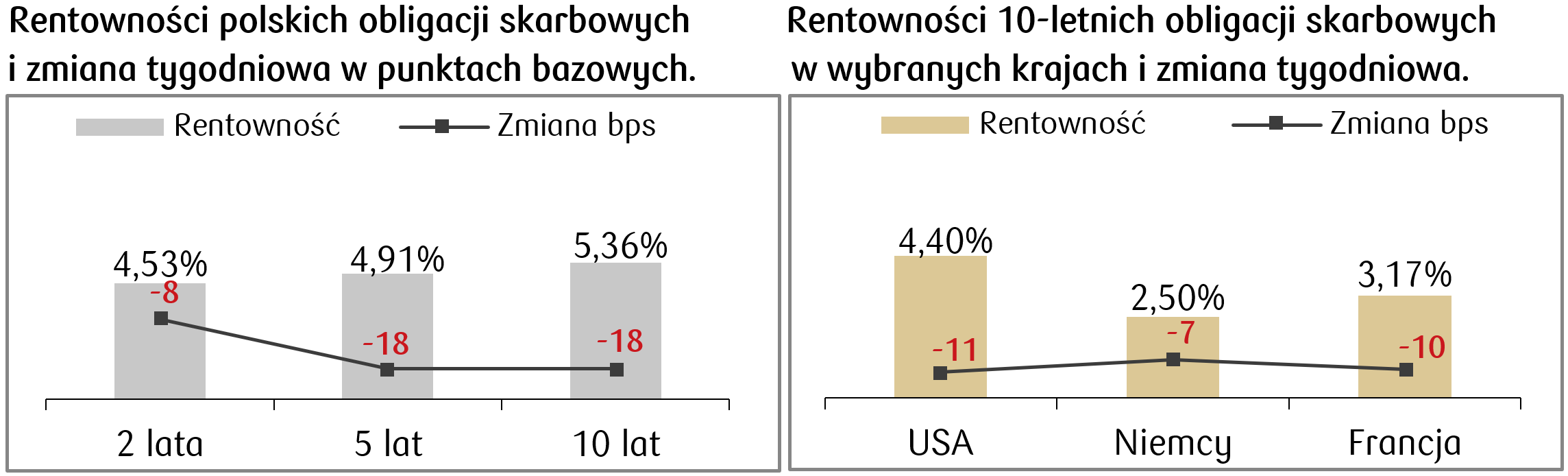

- Na amerykańskim rynku długu skarbowego obserwowaliśmy w zeszłym tygodniu spadki rentowności. Rentowność 30-letnich obligacji skarbowych USA spadła poniżej 5% z najwyższego poziomu od 2023 r. (jeszcze 21 maja wynosiła 5,09%) i zatrzymała się w okolicy 4,93%. Rentowność obligacji o 10-letnim terminie zapadalności zamknęła tydzień na poziomie 4,40%.

- Rentowności europejskich obligacji skarbowych podążały w podobnym kierunku co dług amerykański, a dziesięciolatki w Europie zanotowały spadki rentowności o kilka punktów bazowych poprawiając wyceny tych papierów. Rentowność niemieckiego bunda wynosi obecnie ok. 2,50% i spadła o 7 pb. w ciągu tygodnia. Z kolei rentowność niemieckich obligacji 30-letnich spadła poniżej 3% (jeszcze 22 maja wynosiła 3,15%).

- Krajowa krzywa rentowności przesunęła się w minionym tygodniu w dół. Rentowność polskiej dziesięciolatki spadła do poziomu 5,35% i zanotowała spadek o niemal 20 punktów bazowych. Ruch ten był wspierany danymi makroekonomicznymi, które wskazały na zmniejszenie inflacji przy silnej pozycji polskiego konsumenta. Stawki kontraktów FRA („Forward Rate Agreement”) także spadły i wyceniają obniżki stopy referencyjnej NBP o 150 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.05.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ISM dla przemysłu | Poniedziałek | Maj | 49,5 | 48,7 |

Zamówienia fabryczne | Wtorek | Kwiecień | -3,2% | 3,4% |

Zmiana zatrudnienia ADP | Środa | Maj | 110 tys. | 62 tys. |

Wskaźnik ISM dla usług | Środa | Maj | 52,1 | 51,6 |

Nowe etaty w sektorze pozarolniczym | Piątek | Maj | 125 tys. | 177 tys. |

Stopa bezrobocia | Piątek | Maj | 4,2% | 4,2% |

- Najważniejsze dane makro z USA pojawią się w piątek i będzie to raport rynku pracy. Podczas gdy w kwietniu liczba zmiana zatrudnienia w sektorach pozarolniczych przekroczyła oczekiwania rynku i liczyła 177 tys. osób, majowy konsensus zakłada odczyt na poziomie 125 tys.

- Poza tym lista najważniejszych publikacji obejmuje także zmianę zatrudnienia ADP oraz wskaźniki ISM.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka w strefie euro (r/r) | Wtorek | Maj | 2,0% | 2,2% |

PPI w strefie euro (r/r) | Czwartek | Kwiecień | 1,2% | 1,9% |

Decyzja EBC w sprawie stop procentowych (stopa depozytowa) | Czwartek | - | 2,0% | 2,25% |

Zamówienia fabryczne w Niemczech m/m | Czwartek | Kwiecień | -1,9% | 3,6% |

Produkcja przemysłowa w Niemczech m/m | Piątek | Kwiecień | -1,0% | 3,0% |

- W tym tygodniu decyzję o stopach procentowych podejmie także EBC. Konsensus zakłada obniżkę stopy depozytowej o 25 punktów bazowych do poziomu 2%.

- Dodatkowo w kalendarzu makro na przyszły tydzień znajdują się m.in. odczyty CPI w strefie euro, a także dane dotyczące niemieckiego przemysłu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

S&P Global PMI w przemyśle | Poniedziałek | Maj | 50,2 | 50,2 |

Finalny odczyt PKB r/r | Poniedziałek | I kwartał | - | 3,2% |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,25% | 5,25% |

- Najważniejszym wydarzeniem będzie posiedzenie Rady Polityki Pieniężnej, na którym zostanie podjęta decyzja w sprawie wysokości stóp procentowych w Polsce. Konsensus zakłada, że Rada na czerwcowym posiedzeniu pozostawi stopę referencyjną na poziomie 5,25%.

Zespół PKO TFI,

02.06.2025 r. 13:25