Miniony tydzień przyniósł poprawę nastrojów na globalnych rynkach akcji, mimo mieszanych sygnałów z gospodarki. W USA indeksy odbiły, choć dane makro wskazują na umiarkowane spowolnienie aktywności przy utrzymującej się presji inflacyjnej. Rentowności obligacji ustabilizowały się poniżej styczniowych szczytów. W Europie wzrosty na giełdach wspierało odbicie wskaźników koniunktury, szczególnie w przemyśle, przy jednoczesnym spadku rentowności obligacji do najniższych poziomów od kilku miesięcy. W Polsce początek roku przyniósł słabsze dane z sektora przedsiębiorstw – spadek produkcji, wolniejszy wzrost płac i dalsze obniżanie cen producentów. Mimo to rynek akcji pozostaje stabilny, a rentowności obligacji utrzymują się poniżej 5%, przy oczekiwaniach na dalsze obniżki stóp NBP.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Empire w przemyśle | Wtorek | Luty | 7,0 | 7,7 | 7,10 |

Zamowienia na dobra trwałe | Środa | Grudzień | -2,0% | 5,4%* | -1,4% |

Produkcja przemysłowa m/m | Środa | Styczeń | 0,4% | 0,0%* | 0,6% |

Dochody osobiste | Piątek | Grudzień | 0,3% | 0,4%* | 0,3% |

Wydatki osobiste | Piątek | Grudzień | 0,4% | 0,4%* | 0,4% |

Indeks cen PCE r/r | Piątek | Grudzień | 2,8% | 2,8% | 2,9% |

Wskaźnik PMI w przemyśle | Piątek | Luty | 52,6 | 52,4 | 51,2 |

Wskaźnik PMI łączny | Piątek | Luty | 52,9 | 53,0 | 52,3 |

- Indeks aktywności przemysłowej NY Empire State utrzymał się w lutym w strefie ekspansji (7,1 pkt.), choć nieco niżej niż miesiąc wcześniej. Firmy pozostają umiarkowanie optymistyczne, sygnalizując wzrost zatrudnienia i wyższe plany inwestycyjne, jednak jednocześnie widoczny jest wzrost presji kosztowej oraz wydłużanie czasu dostaw.

- W grudniu nowe zamówienia na dobra trwałe spadły o 1,4% m/m, głównie przez sektor transportowy (silny spadek zamówień na samoloty). Po wyłączeniu transportu zamówienia wzrosły, a wskaźnik inwestycji firm (core capital goods) zwiększył się kolejny miesiąc z rzędu, co sugeruje utrzymującą się aktywność inwestycyjną przedsiębiorstw.

- W styczniu produkcja przemysłowa wzrosła o 0,7% m/m, wyraźnie powyżej oczekiwań. Wzrost był szeroki sektorowo, szczególnie w przetwórstwie, choć wykorzystanie mocy produkcyjnych (76,2%) pozostaje poniżej długoterminowej średniej.

- Dochody osobiste zwiększyły się w grudniu o 0,3% m/m (siódmy miesiąc wzrostu z rzędu), wspierane m.in. transferami publicznymi oraz wzrostem wynagrodzeń. Wydatki konsumentów również wzrosły o 0,4% m/m, napędzane głównie usługami, podczas gdy wydatki na dobra lekko spadły.

- Roczna dynamika cen PCE wzrosła w grudniu do 2,9%, powyżej prognoz, przy utrzymującej się silniejszej presji cenowej w usługach (3,4%). Dane potwierdzają, że proces dezinflacji jest stopniowy i nierównomierny.

- W lutym zarówno przemysłowy, jak i zbiorczy PMI spadły, wskazując na najwolniejsze tempo ekspansji od kilku miesięcy. Nowe zamówienia i eksport słabną, wzrost zatrudnienia jest marginalny, a presja kosztowa – częściowo związana z taryfami – ponownie przyspiesza. Mimo to oczekiwania firm na najbliższy rok pozostają relatywnie dobre.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks oczekiwań ZEW dla strefy euro | Wtorek | Luty | 45,2 | 40,8 | 39,4 |

Indeks oczekiwań ZEW dla Niemiec | Wtorek | Luty | 65,1 | 59,6 | 58,3 |

Wskaźnik zaufania konsumentow | Czwartek | Luty | -11,9 | -12,4 | -12,2 |

Inflacja producencka (PPI) r/r w Niemczech | Piątek | Styczeń | -2,1% | -2,5% | -3,0% |

PMI dla przemysłu w Niemczech | Piątek | Luty | 49,5 | 49,1 | 50,7 |

PMI dla przemysłu w strefie euro | Piątek | Luty | 50,0 | 49,5 | 50,8 |

- Indeks nastrojów ekonomicznych ZEW dla strefy euro spadł w lutym do 39,4 pkt., wyraźnie poniżej oczekiwań. Jednocześnie poprawiła się ocena bieżącej sytuacji gospodarczej, a oczekiwania inflacyjne wzrosły, co może sygnalizować mniej komfortowe otoczenie cenowe w kolejnych miesiącach.

- Indeks ZEW w Niemczech spadł nieznacznie z czteroletnich maksimów, wskazując na wciąż delikatne ożywienie. Poprawa widoczna była w sektorach eksportowych (chemia, metalurgia, maszyny), natomiast słabiej wypadły banki i sektor IT. Ocena bieżących warunków gospodarczych systematycznie się poprawia.

- Niemiecki PMI przemysłowy wzrósł powyżej granicy 50 pkt. (50,7), sygnalizując pierwszą ekspansję od połowy 2022 r. Produkcja i nowe zamówienia – w tym eksportowe – wyraźnie przyspieszyły. Równolegle rośnie presja kosztowa.

- PMI przemysłowy dla strefy euro wzrósł do 50,8 pkt., najwyżej od czerwca 2022 r. Produkcja przyspieszyła, a nowe zamówienia wzrosły po raz pierwszy od sześciu miesięcy. Choć zatrudnienie nadal spada, nastroje biznesowe osiągnęły najwyższy poziom od czterech lat.

- Niemieckie ceny producentów spadły w styczniu o 3% r/r, głównie za sprawą silnego spadku cen energii. Jednocześnie po wyłączeniu energii presja kosztowa pozostaje dodatnia, a dane PMI wskazują na przyspieszenie inflacji kosztów w przemyśle.

- Zaufanie konsumentów w strefie euro nieznacznie się poprawiło, osiągając najwyższy poziom od końca 2024 r., jednak wskaźniki nadal pozostają poniżej długoterminowych średnich, sygnalizując umiarkowany optymizm gospodarstw domowych.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Dynamika płac | Czwartek | Styczeń | 7,1% | 8,6% | 6,1% |

Wzrost zatrudnienia r/r | Czwartek | Styczeń | -0,5% | -0,7% | -0,8% |

Produkcja przemysłowa r/r | Czwartek | Styczeń | 1,7% | 7,3% | -1,5% |

Inflacja producencka (PPI) r/r | Czwartek | Styczeń | -2,3% | -2,5% | -2,6% |

- Wynagrodzenia w sektorze przedsiębiorstw wzrosły w styczniu o 6,1% r/r, wyraźnie poniżej oczekiwań i najwolniej od początku 2021 r. Spowolnienie widoczne było w większości sektorów, szczególnie w przemyśle.

- W styczniu produkcja przemysłowa spadła o 1,5% r/r, silnie korygując grudniowy wzrost. Najmocniej obniżyła się aktywność w przetwórstwie przemysłowym, podczas gdy w energetyce odnotowano silne odbicie.

- Ceny producentów spadły w styczniu o 2,6% r/r, najmocniej od ponad roku. Utrzymująca się deflacja w przetwórstwie i energetyce wskazuje na ograniczoną presję inflacyjną po stronie podaży.

- Zatrudnienie w sektorze przedsiębiorstw obniżyło się o 0,8% r/r, co oznacza 28. miesiąc spadków z rzędu. Dane sugerują, że firmy wciąż ostrożnie podchodzą do zwiększania zatrudnienia w warunkach słabszej aktywności przemysłowej.

Rynki akcji

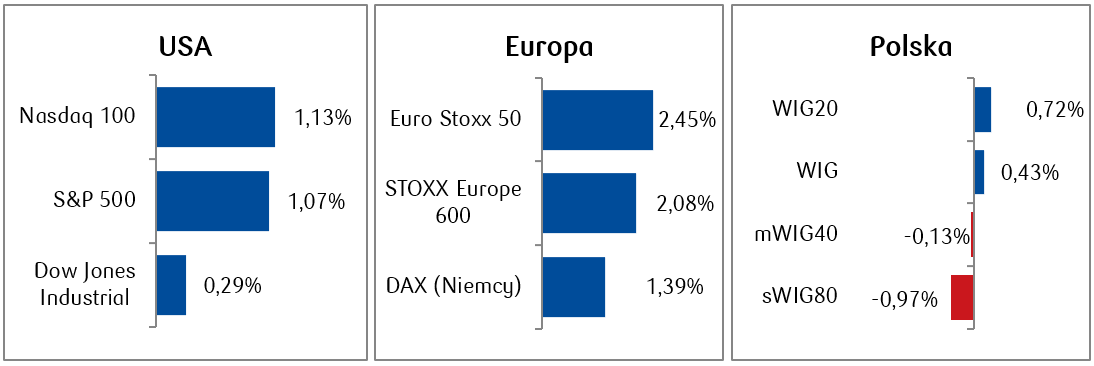

- Amerykański rynek akcji odbił po spadkach z poprzedniego tygodnia. S&P 500 zyskał 1,1%, technologicznym Nasdaq 100 1,3%, Dow Jones ok. 0,4%, a indeks małych spółek Russell 2000 +0,7%. Pozytywnych nastrojów nie zmąciła piątkowa decyzja Sądu Najwyższego o unieważnieniu ceł wprowadzonych przez administrację prezydenta Trumpa w tamtym roku.

- Cena ropy naftowej (Crude oil) wzrosła w tym tygodniu o prawie 6%, osiągając najwyższy poziom od ponad sześciu miesięcy, przekraczając 66 dolarów za baryłkę. Od początku roku zyskuje już blisko 16%, m.in. w związku z rosnącymi napięciami między Stanami Zjednoczonymi a Iranem. Cena złota lekko wzrosła przebijając 5100 USD za uncję.

- W minionym tygodniu europejskie rynki akcji zanotowały mocne wzrosty - STOXX 600 zyskał 2,08%, co oznaczało czwarty wzrostowy i najlepszy tydzień od początku stycznia. Niemiecki indeks DAX i francuski CAC wzrosły odpowiednio 1,4% i 2,5%.

- Polski rynek akcji zanotował mieszane wyniki, z indeksem polskich blue chipów WIG20 rosnącym o 0,72% i indeksem szerokiego rynku WIG o 0,43%. Jednocześnie spadały indeksy spółek średnich i małych. Największe wzrosty spośród walorów z WIG20 odnotowały Orange (+8,29%) i banki: Pekao SA (+4,64%) i mBank (+3,95%), podczas gdy najbardziej spadły akcje spółki Kruk (-8,07%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.02.2026 r.

Rynki obligacji

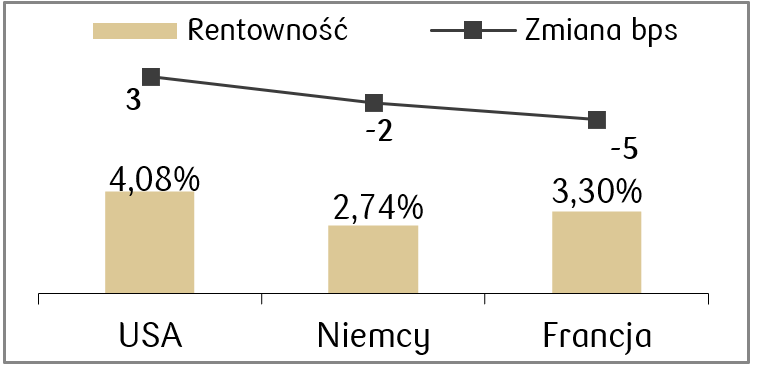

- Rentowność amerykańskich obligacji skarbowych delikatnie wzrosła, ale pozostała znacznie poniżej ostatniego szczytu osiągniętego w drugiej połowie stycznia (była wówczas w okolicach 4,30%). Rentowność 10-letnich obligacji skarbowych USA zakończyła tydzień na poziomie około 4,08%, odbijając lekko z najniższego poziomu od początku roku, wynoszącego 4,05% zanotowanego pod koniec poprzedniego tygodnia.

- Rentowności europejskich obligacji rządowych spadły nieznacznie o kilka punktów bazowych. Rentowność niemieckiego 10-letniego Bunda znajduje się na poziomie wynoszącym 2,75%, a więc najniżej od początku grudnia ubiegłego roku.

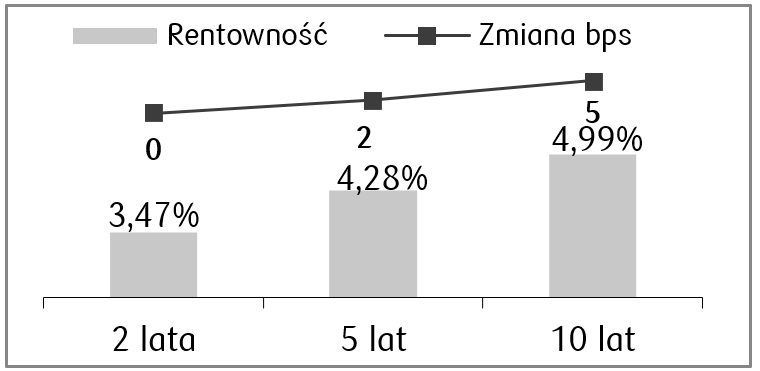

- Krzywa rentowności polskich obligacji skarbowych uległa lekkiemu wystromieniu w minionym tygodniu - rentowność obligacji z długiego końca krzywej wzrosła nieco bardziej niż obligacji o krótkim terminie zapadalności. Rentowność polskich 10-letnich obligacji skarbowych utrzymała się poniżej poziomu 5%. Stawki kontraktów FRA wyceniają obecnie obniżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.02.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Zamówienia fabryczne | Poniedziałek | Grudzień | -0,7% | 2,7% |

Wskaźnik zaufania Conference Board | Wtorek | Luty | 87,0 | 84,5 |

Wskaźnik PPI r/r | Piątek | Styczeń | 2,6% | 3,0% |

Wydatki budowlane m/m | Piątek | Grudzień | 0,2% | - |

- W nadchodzącym tygodniu pojawi się grudniowy odczyt zamówień fabrycznych, który zgodnie z konsensusem spadnie w porównaniu do poprzedniego miesiąca, a także wskaźnik zaufania Conference Board, który ma ulec poprawie względem odczytu styczniowego.

- Kalendarz przewiduje także odczyt inflacji PPI, która ma spaść w lutym do 2,6% w ujęciu miesięcznym.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Ifo klimatu biznesowego | Poniedziałek | Luty | 88,3 | 87,6 |

Wskaźnik zaufania konsumentów GfK | Środa | Marzec | -23,0 | -24,1 |

PKB r/r w Niemczech (odczyt finalny) | Środa | 4 kwartał | 0,4% | 0,4% |

Inflacja konsumencka r/r | Piątek | Luty | 2,0% | 2,1% |

Inflacja HICP w Niemczech r/r | Piątek | Luty | 2,1% | 2,1% |

- Dane z Europy, które pojawią się w nadchodzącym tygodniu, to m.in. inflacja CPI w Niemczech za luty.

- Poza tym poznamy również finalny odczyt PKB w Niemczech oraz wskaźniki zaufania i klimatu biznesowego.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | |

Sprzedaż detaliczna r/r | Poniedziałek | Styczeń | 2,2% | 5,0% |

|

Stopa bezrobocia | Wtorek | Styczeń | 6,0% | 5,7% |

|

- Najważniejsze dane w polskim kalendarzu makroekonomicznym to styczniowa sprzedaż detaliczna, która zgodnie z konsensusem ma spaść względem odczytu grudniowego do poziomu 2,2% r/r.

- Poznamy także stopę bezrobocia, co do której konsensus zakłada kolejny miesiąc wzrostu, tym razem do 6,0%.

Zespół PKO TFI,

23.02.2026 r. 14:30