W minionym tygodniu rynki akcji kontynuowały odbicie wspierane deeskalacją napięć na Bliskim Wschodzie i spadkiem cen ropy, co ograniczyło obawy inflacyjne. WIG osiągnął historyczne maksima, a spadek rentowności polskich obligacji skarbowych przełożył się na poprawę wycen funduszy dłużnych. NBP utrzymał stopy bez zmian, podkreślając wysoką niepewność co do dalszej ścieżki inflacji i wzrostu gospodarczego, a rynek terminowy ograniczył wcześniejsze oczekiwania na podwyżki stóp procentowych w perspektywie roku do 25 punktów bazowych. W danych makroekonomicznych utrzymuje się mieszany obraz gospodarki globalnej – w USA widoczne jest spowolnienie aktywności przy podwyższonej inflacji, a w Europie słabość przemysłu i pogorszenie nastrojów.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ISM dla usług | Poniedzialek | Marzec | 54,9 | 56,1 | 54,0 |

Zamówienia na dobra trwałe | Wtorek | Luty | -0,5% | -0,5%* | -1,4% |

Wydatki osobiste | Czwartek | Luty | 0,6% | 0,0%* | 0,1% |

Wskaźnik cen PCE r/r | Czwartek | Luty | 2,8% | 2,8% | 2,8% |

PKB kw/kw, trzeci odczyt | Czwartek | IV kwartal | 0,7% | 0,7% | 0,5% |

Wskaźnik CPI r/r | Piątek | Marzec | 3,3% | 2,4% | 3,3% |

Zamowienia fabryczne | Piątek | Luty | -0,2% | 0,0% | 0,0% |

Wskaźnik sentymentu konsumentów Uniwersytetu w Michigan | Piątek | Kwiecień | 51,5 | 53,3 | 47,6 |

- Inflacja CPI wzrosła do 3,3% r/r (najwyżej od połowy 2024 r.) z 2,4% miesiąc wcześniej, głównie za sprawą silnego wzrostu cen energii i paliw. W ujęciu miesięcznym ceny wzrosły o 0,9% (najmocniej od 2022 r.). Jednocześnie inflacja bazowa pozostała relatywnie stabilna (2,6% r/r), co wskazuje na ograniczoną presję popytową poza komponentem energetycznym.

- Wskaźnik inflacji PCE utrzymał się na poziomie 2,8% r/r, co wskazuje na zatrzymanie wcześniejszego trendu spadkowego inflacji.

- ISM dla usług spadł do 54 pkt., sygnalizując spowolnienie aktywności. Firmy wskazują na wpływ droższej energii oraz zakłóceń logistycznych związanych z konfliktem na Bliskim Wschodzie.

- Zamówienia na dobra trwałe oraz zamówienia ogółem pozostają słabe (kolejne spadki lub stagnacja), głównie przez sektor transportowy. Po wyłączeniu tej kategorii widoczny jest jednak umiarkowany wzrost, co sugeruje stabilizację popytu bazowego.

- Dynamika PKB w IV kwartale 2025 została obniżona do 0,5% (annualizowana), głównie z powodu słabszych inwestycji i konsumpcji oraz spadku wydatków rządowych.

- Realne wydatki konsumentów rosną minimalnie (0,1% m/m), a wskaźnik nastrojów konsumenckich Uniwersytetu Michigan spadł do historycznie niskiego poziomu 47,6 pkt. Wzrost oczekiwań inflacyjnych (do 4,8% w horyzoncie roku) oraz obawy o sytuację finansową gospodarstw domowych wskazują na rosnącą niepewność i pogorszenie perspektyw konsumpcji.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentow Sentix w strefie euro | Wtorek | Kwiecień | -7,5 | -3,1 | -19,2 |

Wskaźnik PPI r/r w strefie euro | Środa | Luty | -3,0% | -2,0%* | -3,0% |

Sprzedaż detaliczna r/r w strefie euro | Środa | Luty | 1,6% | 2,0% | 1,7% |

Zamówienia fabryczne m/m w Niemczech | Środa | Luty | 2,0% | -11,1% | 0,9% |

Produkcja przemysłowa m/m w Niemczech | Czwartek | Luty | 0,7% | 0,0%* | -0,3% |

- Indeks Sentix dla strefy euro gwałtownie spadł do -19,2 pkt., znacznie poniżej oczekiwań, wskazując na wyraźne pogorszenie postrzegania perspektyw gospodarczych, m.in. w związku z napięciami geopolitycznymi.

- Ceny producentów w strefie euro spadły o 3,0% r/r, pogłębiając trend spadkowy i sygnalizując ograniczoną presję kosztową w przemyśle.

- Sprzedaż detaliczna wzrosła o 1,7% r/r, nieco wolniej niż miesiąc wcześniej, co wskazuje na stabilny, choć wciąż umiarkowany popyt konsumencki.

- Zamówienia przemysłowe w Niemczech odbiły po wcześniejszym silnym spadku (+0,9% m/m), jednak skala odbicia była ograniczona i poniżej oczekiwań. Jednocześnie produkcja przemysłowa ponownie spadła (-0,3% m/m), co potwierdza utrzymującą się słabość sektora.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Decyzja RPP o stopach procentowych | Środa | - | 3,75% | 3,75% | 3,75% |

- Rada Polityki Pieniężnej pozostawiła stopę referencyjną na poziomie 3,75%, zgodnie z oczekiwaniami rynku. Jednocześnie podkreślono wzrost niepewności dotyczącej ścieżki inflacji, która według obecnych prognoz może nie powrócić do celu (2,5%) przed końcem przyszłego roku.

- NBP wskazuje, że dalsze decyzje będą zależne od napływających danych, przy czym kluczowe znaczenie mają ceny surowców, polityka fiskalna, regulacje dotyczące cen paliw oraz kształtowanie się dynamiki wynagrodzeń.

Wykres tygodnia

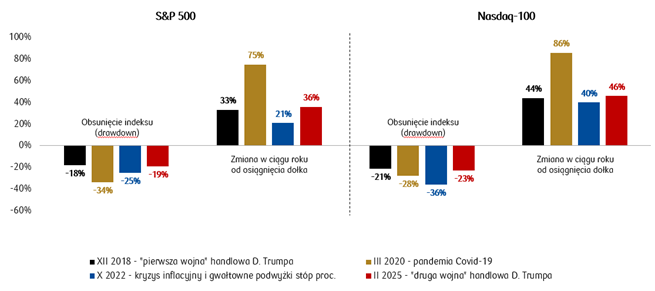

Obecnie inwestorzy koncentrują się na wydarzeniach na Bliskim Wschodzie. Warto jednak przypomnieć, że rok temu rynki akcji mierzyły się z obawami o skutki ogłoszonych przez prezydenta Donalda Trumpa wysokich ceł na import do USA. Wówczas w komentarzu tygodniowym z 7 kwietnia 2025 opublikowaliśmy wykres przedstawiający skalę spadków indeksów S&P 500 oraz Nasdaq-100 po różnych negatywnych wydarzeniach w ostatnich latach oraz skalę ich odbicia w ciągu następnych 12 miesięcy. Dziś, po upływie roku, możemy odnotować, że wzrost obu indeksów (odpowiednio o 36% i 46%) był bardzo zbieżny z historycznym „wzorcem”.

Źródło: Obliczenia własne PKO TFI na podst. danych Bloomberg.

Rynki akcji

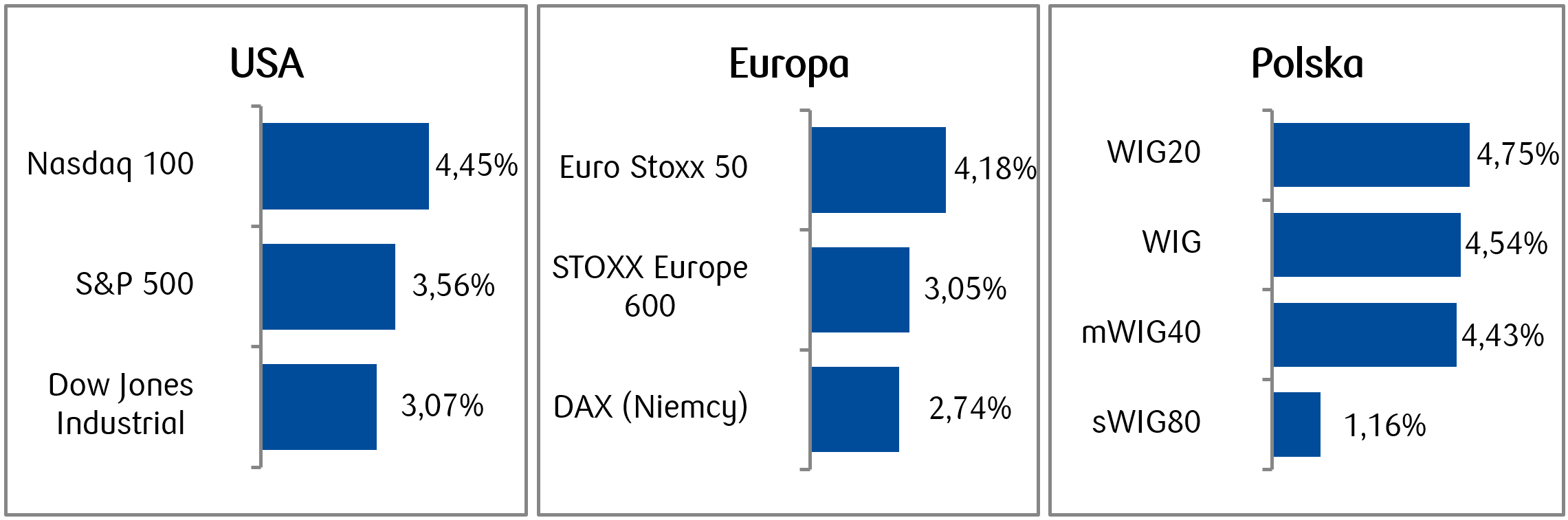

- Amerykańskie indeksy akcji drugi tydzień z rzędu kontynuowały odbicie po marcowych spadkach związanych z niepewnością wokół napięć geopolitycznych na Bliskim Wschodzie. W ciągu dwóch tygodni indeks największych spółek amerykańskich S&P 500 wzrósł o ok. 7%, a Nasdaq 100 o ok. 8,5%. Pomimo okresu zmienności związanej z konfliktem, stopy zwrotu głównych indeksów prawie odrobiły stratę w ujęciu od początku roku.

- Miniony tydzień przyniósł duży spadek cen ropy naftowej. W miarę napływu pozytywnych informacji o zawieszeniu broni osiągnęła już poziom 91 dolarów za baryłkę, a tydzień zamknęła w okolicy 96 dolarów – o około 13% mniej w skali tygodnia i znacznie poniżej niedawnego szczytu z okolic 120 dolarów.

- Rynki europejskie także odbiły w minionym tygodniu, przede wszystkim w wyniku ogłoszonego przez USA i Iran dwutygodniowego zawieszenie broni. Wśród głównych indeksów giełdowych, niemiecki DAX zamknął się wzrostem o 2,7%, a francuski CAC 40 wzrósł o 3,7%. Brytyjski indeks FTSE 100 zyskał 1,6%.

- Polski rynek akcji również mocno odbił, a główne indeksy osiągnęły lepsze stopy zwrotu niż indeksy europejskie, z WIG20 zyskującym ok. +4,75%. Indeks szerokiego rynku, WIG zyskał +4,5% pobijając historyczny rekord. Indeks polskich blue chipów WIG20 rósł głównie dzięki spółkom z sektora bankowego.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.04.2026 r.

Rynki obligacji

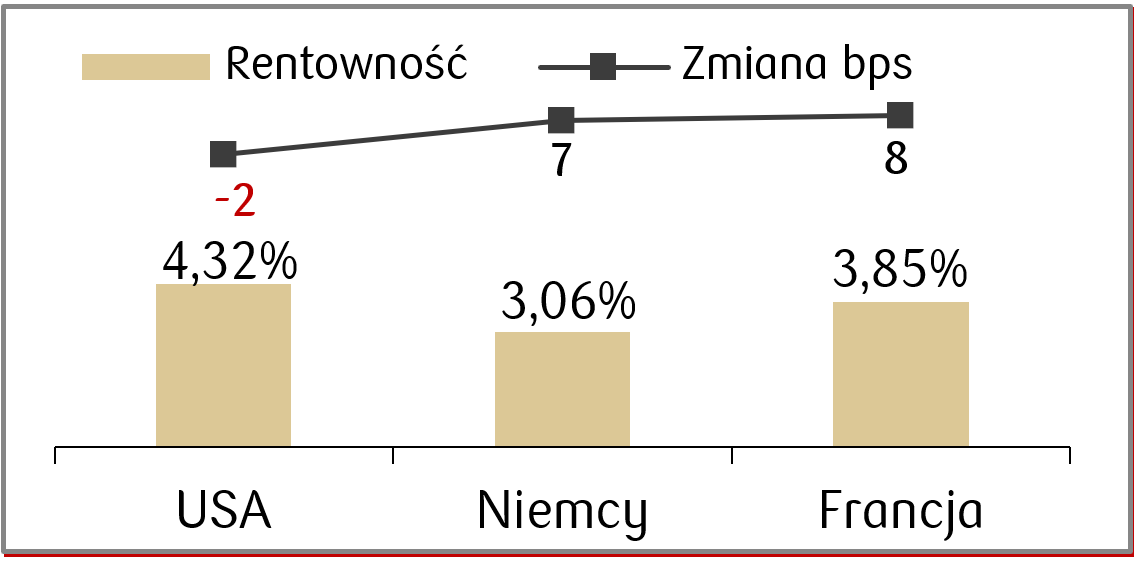

- Rentowności amerykańskich obligacji skarbowych nieznacznie spadły. 10-letnie Treasuries zamknęły tydzień na poziomie ok. 4,32%, a 2-letnie na 3,80%.

- Rentowności europejskich obligacji rządowych wzrosły z kolei o kilka punktów bazowych. 10-letnie Bundy zakończyły tydzień z rentownością na poziomie ok. 3,08%.

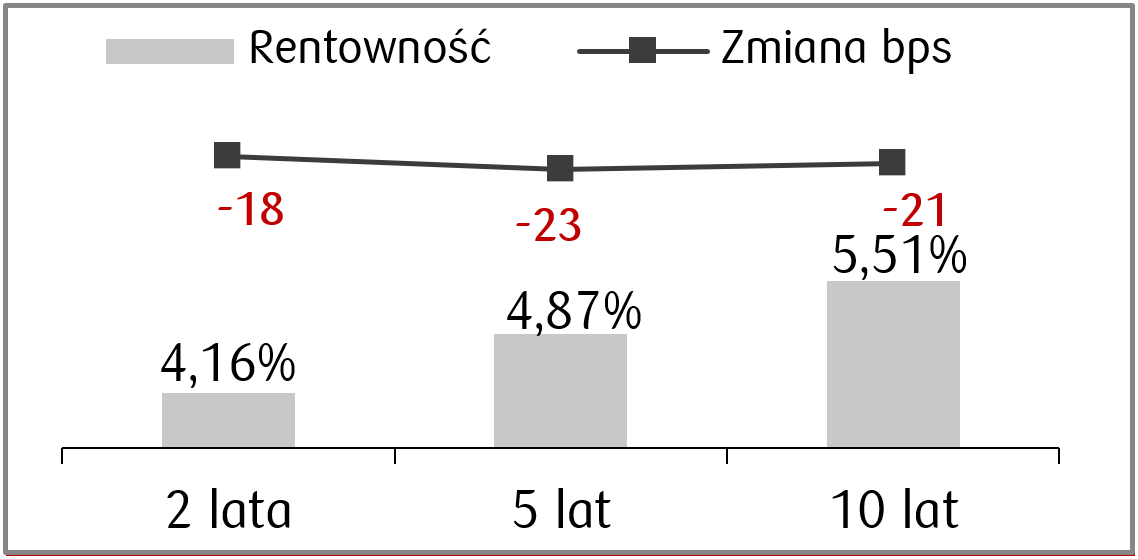

- Ceny polskich skarbówek uległy zdecydowanej poprawie ciągnąc w górę także wyceny jednostek dłużnych funduszy. Rentowności polskich obligacji rządowych spadły po posiedzeniu RPP, w tym dziesięciolatki do ok. 5,50% i dwulatki do 4,14%. Prezes NBP stwierdził, że w najbliższym czasie nie oczekuje się zmian stóp procentowych, choć wszystko zależy od sytuacji na Bliskim Wschodzie. Kontrakty FRA zredukowały możliwość podwyżki stopy referencyjnej NBP do ok. 25 pb. w perspektywie roku (z wcześniejszego poziomu 75 pb.).

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.04.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż nowych domów | Poniedziałek | Marzec | 4,05 mln | 4,09 mln |

Wskaźnik PPI r/r | Wtorek | Marzec | 4,6% | 3,4% |

Wskaźnik Empire w przemyśle | Środa | Kwiecień | -0,5 | -0,2 |

Produkcja przemysłowa m/m | Czwartek | Marzec | 0,1% | 0,2% |

- Najważniejsze dane w amerykańskim kalendarzu makroekonomicznym to m.in. marcowy odczyt wskaźnika PPI.

- Pojawi się także wskaźnik produkcji przemysłowej, który ma spaść w porównaniu do odczytu lutowego.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa m/m w strefie euro | Środa | Luty | 0,3% | -1,5% |

Inflacja CPI r/r w strefie euro, odczyt finalny | Czwartek | Marzec | 2,5% | 2,5% |

Inflacja CPI bazowa r/r w strefie euro, odczyt finalny | Czwartek | Marzec | 2,3% | 2,3% |

- Najważniejsze dane z Europy, które pojawią się w tym tygodniu, to odczyt wskaźnika produkcji przemysłowej za luty, który ma odbić względem odczytu styczniowego.

- Pojawi się także ostateczny odczyt inflacji CPI w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja CPI r/r, odczyt finalny | Środa | Marzec | - | 3,0% |

Inflacja CPI bazowa r/r | Czwartek | Marzec | 2,6% | 2,5% |

- Najważniejsze odczyty makroekonomiczne w Polsce to marcowe dane o inflacji- ostateczny odczyt inflacji CPI, który pojawi się w środę oraz wskaźnik inflacji bazowej, który ma utrzymać się na poziomie 2,5%.

Zespół PKO TFI,

13.04.2026 r. 14:50