Ubiegły tydzień przyniósł pogorszenie nastrojów inwestorów na rynkach akcji, na co wpływ miała eskalacja napięć geopolitycznych na Bliskim Wschodzie. Za oceanem główne indeksy zakończyły tydzień na minusie, mimo dobrych odczytów inflacyjnych i poprawy nastrojów konsumentów. Na Starym Kontynencie nastroje były jeszcze gorsze – indeks Euro Stoxx 50 stracił 2,6%, a niemiecki DAX aż 3,2%, mimo poprawiających się wskaźników sentymentu. Na tle globalnych zawirowań GPW wykazała się relatywną odpornością – WIG i WIG20 zdołały symbolicznie zyskać. Na rynkach długu rentowności amerykańskich obligacji spadły wyraźnie w reakcji na wzmożony popyt podczas aukcji papierów 30-letnich, natomiast rentowności w Europie i Polsce pozostały względnie stabilne.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja bazowa m/m | Środa | Maj | 0,3% | 0,2% | 0,1% |

Inflacja bazowa r/r | Środa | Maj | 2,9% | 2,8% | 2,8% |

Inflacja konsumencka m/m | Środa | Maj | 0,2% | 0,2% | 0,1% |

Inflacja konsumencka r/r | Środa | Maj | 2,5% | 2,3% | 2,4% |

Inflacja producencka m/m | Czwartek | Maj | 0,2% | -0,2%* | 0,1% |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Czerwiec | 53,5 | 52,2 | 60,5 |

- Po dwóch dniach rozmów w Londynie, USA i Chiny osiągnęły wstępne porozumienie dotyczące wdrożenia wcześniej uzgodnionych umów handlowych. Jednak kluczowe kwestie, takie jak ograniczenia eksportowe związane z bezpieczeństwem narodowym, pozostają nierozwiązane. Chiny nie zgodziły się na złagodzenie kontroli nad specjalistycznymi magnesami ziem rzadkich, istotnymi dla amerykańskiego sprzętu wojskowego, podczas gdy USA utrzymują ograniczenia eksportowe na zaawansowane chipy AI do Chin ze względu na ich potencjalne zastosowanie militarne.

- Dane o inflacji konsumenckiej w maju okazały się pozytywnym zaskoczeniem dla rynku. Indeks cen konsumpcyjnych (CPI) wzrósł zaledwie o 0,1% m/m, wyraźnie poniżej prognozowanych 0,2%. W skali roku inflacja CPI wzrosła do 2,4% r/r (z 2,3% w kwietniu), lecz nadal pozostaje poniżej oczekiwań (2,5%) i wciąż blisko najniższych poziomów od 2021 roku. Największy wpływ na odczyt miały ceny żywności i usług mieszkaniowych, które wzrosły o 0,3% m/m. Spadały natomiast ceny energii (-1,0% m/m), głównie za sprawą tańszej benzyny.

- Jeszcze korzystniejszy sygnał napłynął z danych o inflacji bazowej (core CPI, bez żywności i energii), która wzrosła zaledwie o 0,1% m/m – mniej niż oczekiwano (0,3%) i poniżej tempa z kwietnia (0,2%). Roczna inflacja bazowa pozostała na poziomie 2,8% r/r, czyli najniżej od 2021 r. i nieznacznie poniżej prognoz (2,9%). Wśród kategorii z wyraźnym spadkiem cen znalazły się m.in. bilety lotnicze (-2,7%), odzież (-0,4%) oraz ceny nowych i używanych aut.

- Producentom również udało się ograniczyć tempo wzrostu cen. Ceny producentów (PPI) wzrosły w maju o 0,1% m/m po zrewidowanym w dół spadku o 0,2% w kwietniu. Był to wynik lepszy od oczekiwań (0,2%). Wzrost kosztów odnotowano w kategorii towarów, zwłaszcza tytoniu i gazu ziemnego. Ceny usług wzrosły symbolicznie, pomimo wyraźnego wzrostu marż w hurcie sprzętu i pojazdów.

- Wskaźnik nastrojów konsumenckich odnotował niespodziewane odbicie – indeks wzrósł do 60,5 pkt z 52,2 pkt w maju, znacznie powyżej oczekiwań (53,5). To pierwsza poprawa po sześciu miesiącach spadków. Wzrost widoczny był zarówno w ocenie bieżących warunków, jak i oczekiwań. Pomimo poprawy, ogólny poziom optymizmu konsumentów pozostaje o ok. 20% niższy niż w grudniu 2024 r. Warto zauważyć silny spadek oczekiwań inflacyjnych – roczne prognozy inflacji spadły do 5,1% (z 6,6%), a pięcioletnie do 4,1% (z 4,2%).

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Sentix w strefie euro | Wtorek | Czerwiec | -5,5 | -8,1 | 0,2 |

Produkcja przemysłowa r/r w strefie euro | Piątek | Kwiecień | 1,4% | 3,7%* | 0,8% |

Wskaźnik inflacji w Niemczech CPI r/r, odczyt finalny | Piątek | Maj | 2,1% | 2,1% | 2,1% |

Wskaźnik inflacji w Niemczech CPI m/m, odczyt finalny | Piątek | Maj | 0,1% | 0,1% | 0,1% |

Wskaźnik inflacji w Niemczech HICP r/r, odczyt finalny | Piątek | Maj | 2,1% | 2,1% | 2,1% |

Wskaźnik inflacji w Niemczech HICP m/m, odczyt finalny | Piątek | Maj | 0,2% | 0,2% | 0,2% |

- Czerwiec przyniósł wyraźne oznaki poprawy koniunktury w strefie euro. Indeks sentymentu sentix dla Eurolandu wzrósł o 8,3 pkt, osiągając wartość +0,2 pkt, co oznacza pierwszy dodatni odczyt od ponad roku. Szczególnie pozytywny był komponent oczekiwań, który wzrósł o 10,5 pkt, wskazując na wzrost optymizmu inwestorów. Motorem napędowym poprawy nastrojów w całej strefie euro była gospodarka niemiecka – indeks ogólny dla Niemiec osiągnął najwyższy poziom od marca 2022 r. Oczekiwania wzrosły o 12,0 pkt do 17,5 pkt, a ocena sytuacji bieżącej poprawiła się już czwarty miesiąc z rzędu.

- Produkcja przemysłowa w strefie euro wzrosła w kwietniu o 0,8% r/r, jednak dynamika znacząco spowolniła względem zrewidowanego w górę wyniku za marzec (3,7% r/r). Rezultat okazał się też słabszy od prognoz (1,4% r/r). Mimo osłabienia tempa wzrostu, to kolejny miesiąc z dodatnim wynikiem, co może świadczyć o stopniowym odbudowywaniu się aktywności przemysłowej w regionie.

- Roczna inflacja konsumencka w Niemczech w maju utrzymała się na poziomie 2,1% r/r, zgodnie z wcześniejszymi szacunkami i bez zmian względem kwietnia. Był to najniższy poziom od października 2024 r. Inflacja w kategorii dóbr przyspieszyła, w tym ceny żywności pozostały na podwyższonym poziomie 2,8% r/r. Spadki utrzymywały się w kategorii energii, jednak były one nieco słabsze niż w kwietniu. Ceny paliw spadły o 6,8%, energii elektrycznej o 2,4%, a oleju opałowego o 9,5%. W ujęciu miesięcznym ceny konsumenckie wzrosły jedynie o 0,1% m/m (vs 0,4% w kwietniu), a inflacja zharmonizowana HICP spadła do 2,1% r/r (z 2,2%) oraz 0,1% m/m (z 0,5%).

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik inflacji CPI r/r, odczyt finalny | Piątek | Maj | - | 4,1% | 4,0% |

Wskaźnik inflacji CPI m/m, odczyt finalny | Piątek | Maj | - | -0,2% | -0,2% |

Rachunek obrotów bieżących (EUR) | Piątek | Kwiecień | -835 mln | -1419 mln | -374 mln |

- Roczna inflacja CPI w Polsce została zrewidowana w dół do poziomu 4,0% r/r w maju (pierwotnie szacowano 4,1%), wobec 4,3% w kwietniu. To najniższy poziom od czerwca 2024 r. Na spowolnienie wzrostu cen wpłynęło m.in. wyhamowanie dynamiki w takich kategoriach jak: mieszkania i nośniki energii, zdrowie, komunikacja, rekreacja i kultura, restauracje i hotele oraz inne towary i usługi. Na uwagę zasługuje dalszy spadek cen w transporcie, które obniżyły się aż o 7,2% r/r (wobec -5,6% w kwietniu). W przeciwieństwie do tego trendu, ceny żywności przyspieszyły nieznacznie do 5,5% r/r z 5,3%. W ujęciu miesięcznym ceny konsumpcyjne spadły o 0,2% m/m, zgodnie z szacunkami wstępnymi. Był to pierwszy miesięczny spadek od września 2023 r., po wzroście o 0,4% w kwietniu.

- W kwietniu 2025 r. Polska odnotowała deficyt na rachunku obrotów bieżących w wysokości 374 mln EUR, wobec nadwyżki 922 mln EUR w analogicznym okresie rok wcześniej. Główne źródło pogorszenia salda to handel towarowy – deficyt wyniósł 0,94 mld EUR, podczas gdy rok wcześniej notowano nadwyżkę 0,75 mld EUR. Eksport spadł o 2,4% r/r (do 28 mld EUR), co odzwierciedla m.in. słabość europejskiego sektora motoryzacyjnego i rosnącą konkurencję wewnątrz UE. Jednocześnie import wzrósł o 3,5% r/r (do 29 mld EUR), co może sugerować stopniowe ożywienie popytu krajowego.

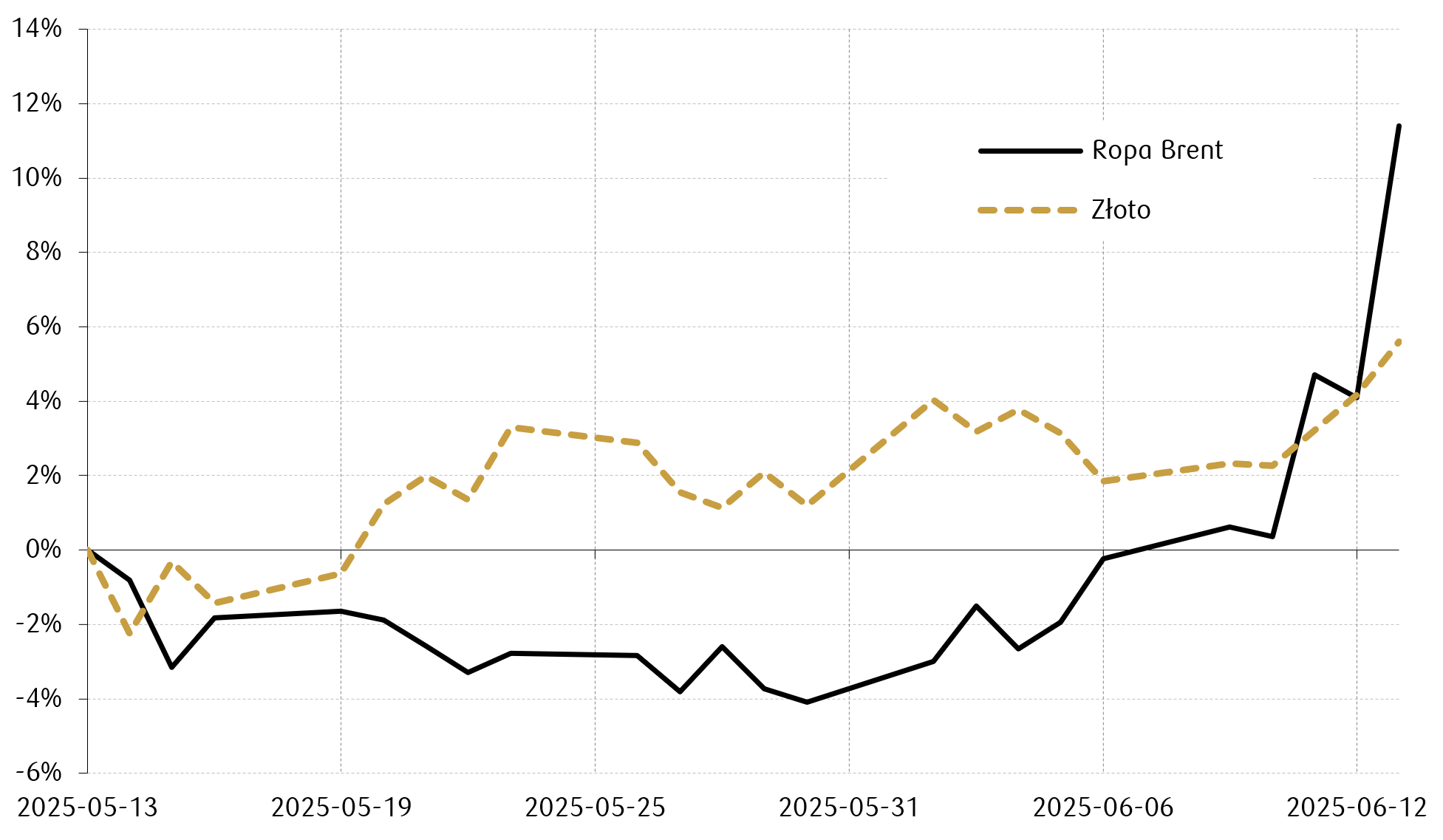

Wykres tygodnia

Informacje o ataku Izraela na Iran wywołały pod koniec ubiegłego tygodnia mocne wzrosty cen ropy. W mniejszym stopniu na nasilenie się ryzyka geopolitycznego zareagowało złoto. Jeśli w konflikcie ucierpiałyby instalacje naftowe Iranu, podwyższone ceny ropy mogłyby się utrzymać, a to byłby czynnik wpływający negatywnie na globalną gospodarkę. Poniższy wykres obrazuje procentową zmianę cen ropy brent i złota w dolarze amerykańskim.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

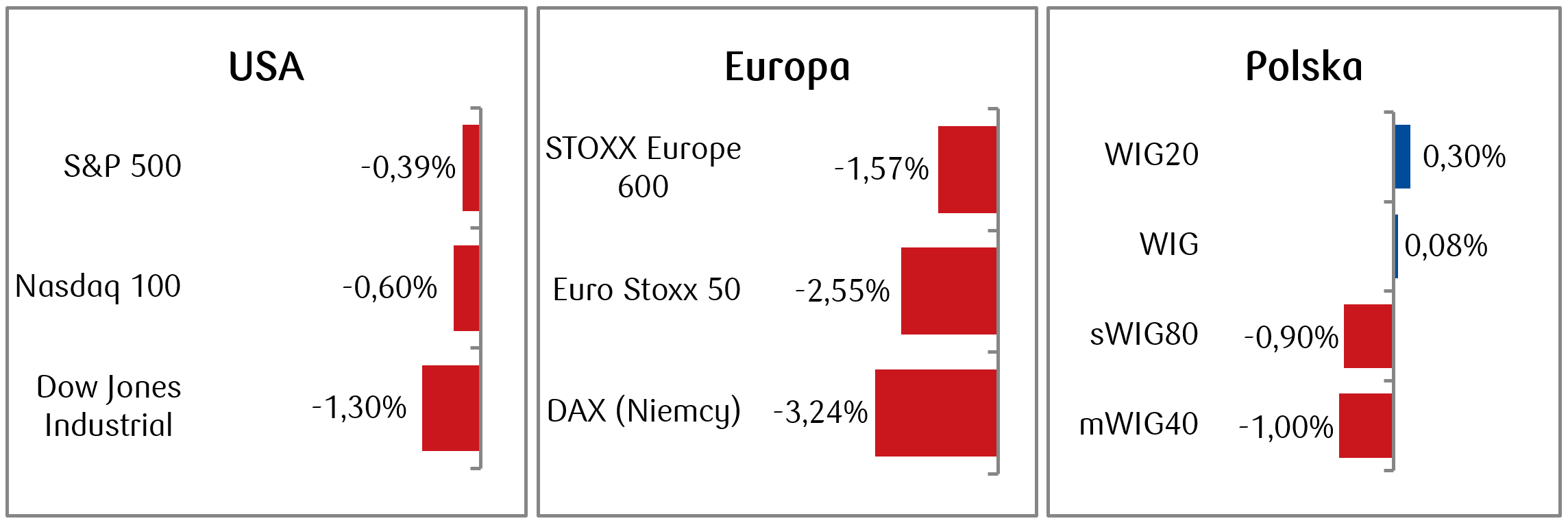

- W ostatnim tygodniu na amerykańskim rynku akcji dominował umiarkowanie negatywny sentyment, a główne indeksy zakończyły tydzień na minusie: Dow Jones spadł o 1,3%, S&P 500 o 0,4%, a Nasdaq o 0,6%. Inwestorzy pozostawali ostrożni między innymi z powodu rosnących napięć geopolitycznych (eskalacja konfliktu na Bliskim Wschodzie po ataku Izraela na Iran oraz weekendowych ataków odwetowych armii irańskiej) oraz niepewności wokół polityki celnej USA.

- W minionym tygodniu europejskie rynki akcji także charakteryzowały się słabymi nastrojami, a główne indeksy zakończyły tydzień spadkiem. Euro Stoxx 50 stracił 2,6%, a niemiecki DAX 3,2%. Inwestorzy pozostawali pod wpływem niepewności związanej z napięciami geopolitycznymi oraz mieszanymi danymi makroekonomicznymi.

- Na polskim rynku akcji podobnie jak na rynkach bazowych także ciążył wzrost awersji do ryzyka w wyniku ataków wojennych na Bliskim Wschodzie. Pomimo tego, że piątkowa sesja zakończyła się sporymi spadkami, to WIG i WIG20 zdołały zamknąć tydzień na lekkich plusach.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.06.2025 r.

Rynki obligacji

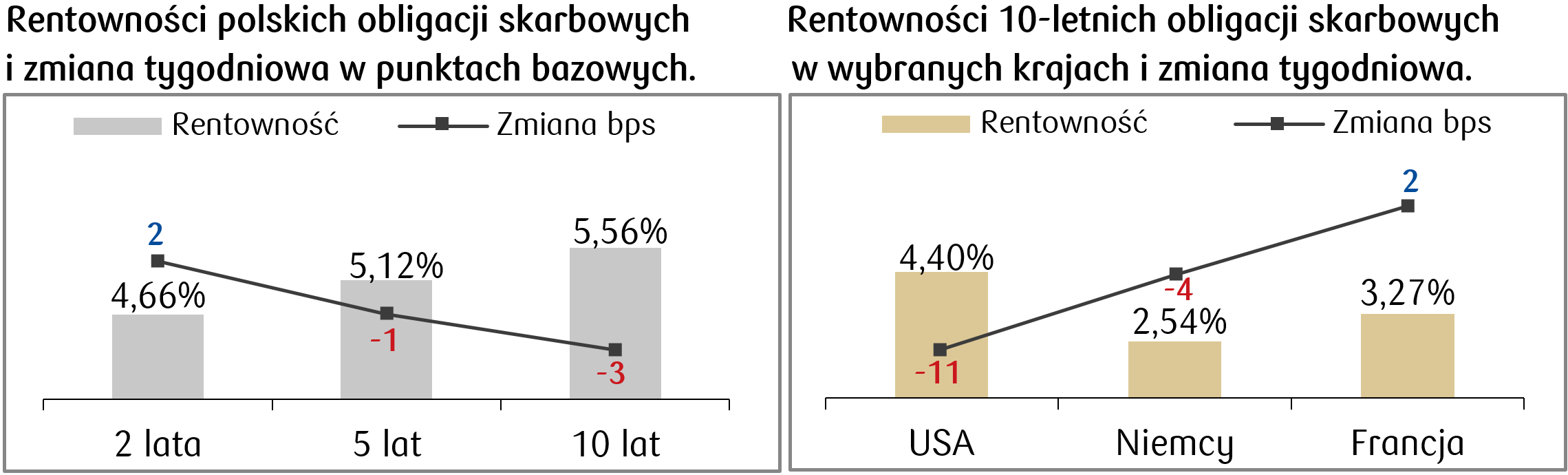

- Na amerykańskim rynku obligacji skarbowych panował ostrożny sentyment, kształtowany przez niepewność wokół napięć geopolitycznych oraz obaw dotyczących deficytu budżetowego USA. Ubiegłotygodniowa aukcja 30-letnich obligacji skarbowych spotkała się z solidnym zainteresowaniem inwestorów, co chwilowo uspokoiło obawy o popyt na długoterminowy dług USA. Rentowność obligacji 10-letnich spadła w ujęciu tygodniowym o 11 punktów bazowych do poziomu 4,40%, a 30-letnich o 7 bps do poziomu 4,90%.

- Rynek obligacji skarbowych w Europie wykazał odporność na czynniki zewnętrzne, a europejskie dziesięciolatki zakończyły piątkową sesję na podobnych poziomach rentowności co tydzień wcześniej. Rentowność niemieckich 10-latek utrzymała się w okolicach 2,54%.

- Na krajowej krzywej rentowności nie zanotowaliśmy znaczących przesunięć w minionym tygodniu. Rentowność dziesięciolatki spadła o zaledwie 3 punkty bazowe i wynosi obecnie 5,56%. Stawki kontraktów FRA („Forward Rate Agreement”) pozostały w minionym tygodniu bez większych zmian i wyceniają obniżki stopy referencyjnej NBP o 125 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.06.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna m/m | Wtorek | Maj | -0,6% | 0,1% |

Produkcja przemysłowa m/m | Wtorek | Maj | 0,0% | 0,0% |

Rozpoczęte budowy domów m/m | Środa | Maj | 1359 tys. | 1361 tys. |

Decyzja Fed w sprawie stóp procentowych | Środa | - | 4,25-4,50% | 4,25-4,50% |

- W tym tygodniu będziemy przyglądać się rozwojowi konfliktu na Bliskim Wschodzie, od którego będą zależeć między innymi nastroje na rynkach finansowych. Nadchodzący tydzień będzie krótszy na wielu rynkach ze względu na czwartkowe Boże Ciało.

- Kluczowe dla rynków będzie także posiedzenie Fed, na którym zgodnie z konsensusem stopy procentowe mają być pozostawione bez zmian.

- Poznamy także dane z USA dotyczące sprzedaży detalicznej, produkcji przemysłowej czy rynku nieruchomości.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ZEW oczekiwań w strefie euro | Wtorek | Czerwiec | - | 11,6 |

Wskaźnik ZEW oczekiwań w Niemczech | Wtorek | Czerwiec | 35,0 | 25,2 |

Wskaźnik ZEW bieżącej sytuacji w Niemczech | Wtorek | Czerwiec | -75,0 | -82,0 |

Wskaźnik PPI w Niemczech r/r | Piątek | Maj | -1,2% | -0,9% |

Wskaźnik zaufania konsumentów w strefie euro | Piątek | Czerwiec | -14,8 | -15,2 |

- W tym tygodniu poznamy odczyty wskaźnika ZEW w strefie euro i Niemczech, który w czerwcu ma pokazać poprawę w porównaniu do maja.

- Dodatkowo pojawi się odczyt niemieckiej PPI w maju oraz wskaźnik zaufania konsumentów w strefie euro w czerwcu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik bazowej inflacji CPI r/r | Poniedziałek | Maj | 3,3% | 3,4% |

Wskaźnik bazowej inflacji CPI m/m | Poniedziałek | Maj | -0,1% | 0,6% |

Wskaźnik zaufania konsumentów | Środa | Czerwiec | -14,3 | -14,5 |

- Dane makroekonomiczne, które pojawią się w Polsce w nadchodzącym tygodniu w Polsce to majowe odczyty inflacji bazowej, której roczny wskaźnik zgodnie z konsensusem ma spaść. Poznamy również odczyt w środę odczyt koniunktury konsumenckiej.

Zespół PKO TFI,

16.06.2025 r. 13:15