Pozytywnie zaskakujący odczyt polskiego CPI za grudzień i jego skutki dla rynków poszczególnych klas aktywów, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Polska

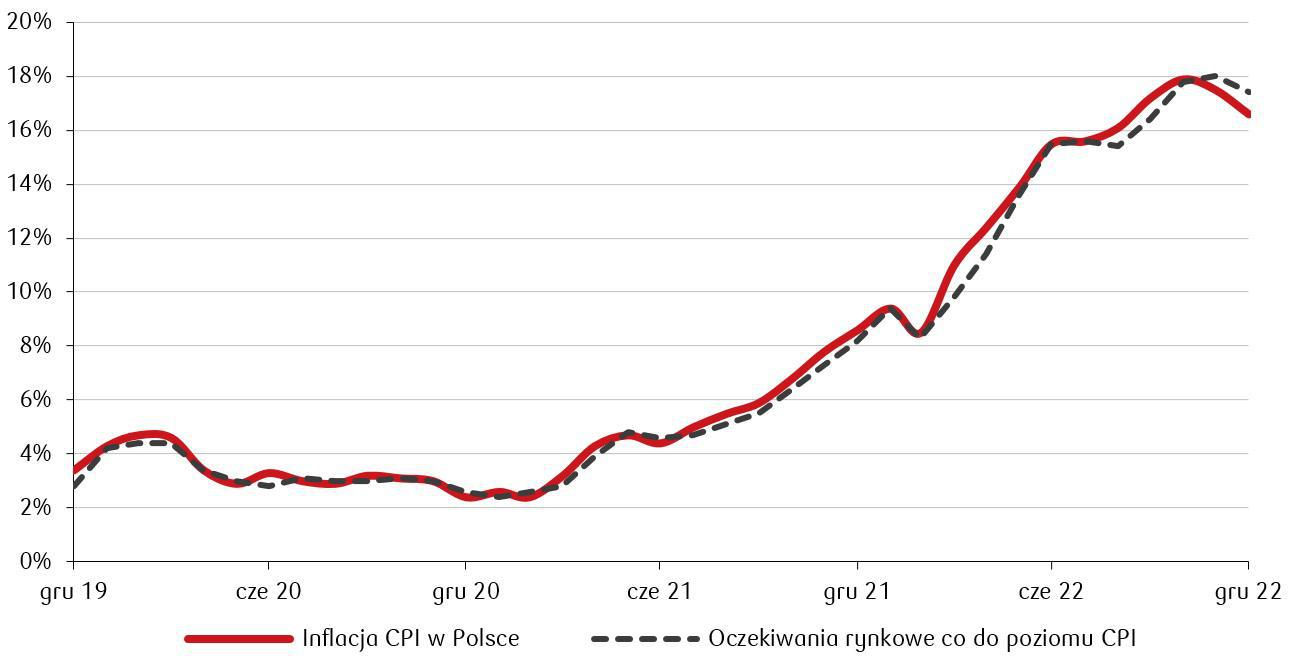

- Inflacja w Polsce spadła mocniej niż oczekiwano. Miniony, pierwszy tydzień nowego roku zakończył się wzrostami na rynkach finansowych, a dzięki dobrym odczytom danych ekonomicznych inwestorzy mogli z optymizmem spojrzeć na rozpoczynający się rok 2023. Po emocjonującym roku 2022, który zapamiętany będzie przez rynki jako okres dwucyfrowej inflacji oraz zacieśniania polityki pieniężnej przez światowe banki centralne, w nowy rok wchodzimy już z perspektywą prawdopodobnego zmniejszania się dynamiki wzrostu cen w najbliższych miesiącach. Także nastawienie zarówno lokalnych, jak i globalnych bankierów centralnych wydaje się być mniej jastrzębie. Jednocześnie rynki spodziewają się osłabienia gospodarczego wywołanego wysokim poziomem stóp procentowych. W Polsce pierwsze dane o inflacji i posiedzenie RPP w tym roku mamy już za sobą. Poznaliśmy odczyt CPI w Polsce za grudzień, który wyniósł 16,6% r/r i okazał się zdecydowanie niższy od oczekiwań na poziomie 17,4% oraz listopadowego odczytu wynoszącego 17,5%. Dzień przed publikacją danych o inflacji odbyło się posiedzenie Rady Polityki Pieniężnej, która pozostawiła stopy procentowe bez zmian, w tym stopę referencyjną na poziomie 6,75%. Z kolei dane dotyczące PMI dla krajowego przetwórstwa przemysłowego w grudniu wskazały na wzrost drugi miesiąc z rzędu, do 45,6 pkt z 43,4 pkt w listopadzie wobec prognoz na poziomie 44,0 pkt. Nadchodzące ostatnio dane umiejscawiają obecny scenariusz pomiędzy neutralnym a pozytywnym, aczkolwiek sytuacja ta może ulegać wielokrotnie zmianie. Gorąco zachęcamy do zapoznania się ze szczegółami możliwych wariantów wydarzeń w naszym „Podsumowaniu sytuacji rynkowej i perspektyw na rok 2023”.

- Inflacja do tej pory zaskakiwała negatywnie czyli była wyraźnie wyższa od oczekiwań ekonomistów. Tym razem jest odwrotnie. Od dwóch miesięcy obserwujemy jej spadek, choć nadal utrzymuje się na wysokich poziomach, a jej szczyt oczekiwany jest przez ekonomistów w lutym br. Głównym zagrożeniem pozostaje wzrost kosztów produkcji (PPI).

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

- Hamowanie inflacji także w Niemczech. U naszych zachodnich sąsiadów inflacja spadła poniżej dwucyfrowego poziomu. CPI w grudniu obniżyła się do 8,6% r/r z 10,0% w listopadzie i była poniżej konsensusu zakładającego odczyt na poziomie 9,0%. Spadek inflacji to między innymi efekt grudniowego dofinansowania rządowego do opłat za energię, a także sprzyjający efekt bazy, który będzie miał znaczenie również w przypadku kolejnych odczytów w nadchodzących miesiącach.

- Za oceanem tydzień także upłynął w pozytywnych nastrojach. Wpływ miały na to zwłaszcza dobre piątkowe dane dotyczące rynku pracy, które dają nadzieję, że gospodarka może być na drodze do „miękkiego lądowania” lub schłodzenia inflacji bez znaczącej recesji. Wskazały na to m.in. lepsze od oczekiwań dane dotyczące m.in. zmiany zatrudnienia w sektorze pozarolniczym, liczby nowych wniosków o zasiłek dla bezrobotnych oraz stopy bezrobocia. W kontrze do tych pozytywnych sygnałów było opublikowane w zeszłym tygodniu sprawozdanie z posiedzenia Fed z połowy grudnia (tzw. Minutes), które pokazało, że w Rezerwie Federalnej dominowały wówczas jednak jastrzębie nastroje. Niekorzystny okazał się także odczyt ISM dla amerykańskiego przemysłu, który wskazał na spadek aktywności drugi miesiąc z rzędu i obniżył się w grudniu do 48,4 pkt w porównaniu do 49,0 pkt w listopadzie.

Rynki akcji

- Nowy rok rozpoczął się w otoczeniu niepewności, którą charakteryzuje wysoka inflacja i wysokie stopy procentowe, a także napięcia geopolityczne, co wciąż nie sprzyja ryzykownym klasom aktywów takim jak akcje. Rynki jednak mocno reagują na pozytywne sygnały makro, a piątkowe dobre dane z amerykańskiego rynku pracy ostatecznie pomogły zakończyć tydzień na plusach. Indeks S&P 500 zakończył tydzień ze wzrostem 4,60%. Nasdaq Composite zyskał 0,98%, natomiast Dow Jones Industrial Average wzrósł w ciągu tygodnia o 1,46%.

- Rynki europejskie także pozytywnie rozpoczęły 2023 rok. Indeks STOXX Europe 600 zamknął tydzień na plusie zyskując 4,60%, a Euro Stoxx 50 (indeks pięćdziesięciu największych spółek europejskich) wzrósł o 5,91%. Główne indeksy indywidualnych państw również na zielono, w tym niemiecki DAX, który zyskał w ciągu tygodnia 4,93%.

- Na warszawskim parkiecie pierwszy tydzień nowego roku także upłynął w pozytywnych nastrojach. Główny indeks WIG zyskał 4,16%, a indeks największych polskich spółek WIG20 wzrósł o 3,57% w ciągu ubiegłego tygodnia. Mniejsze spółki z indeksu mWIG40 z wynikiem +5,85%. Także najmniejsze spółki z indeksu sWIG80 zakończyły tydzień wzrostem o 5,23%.

Rynki obligacji

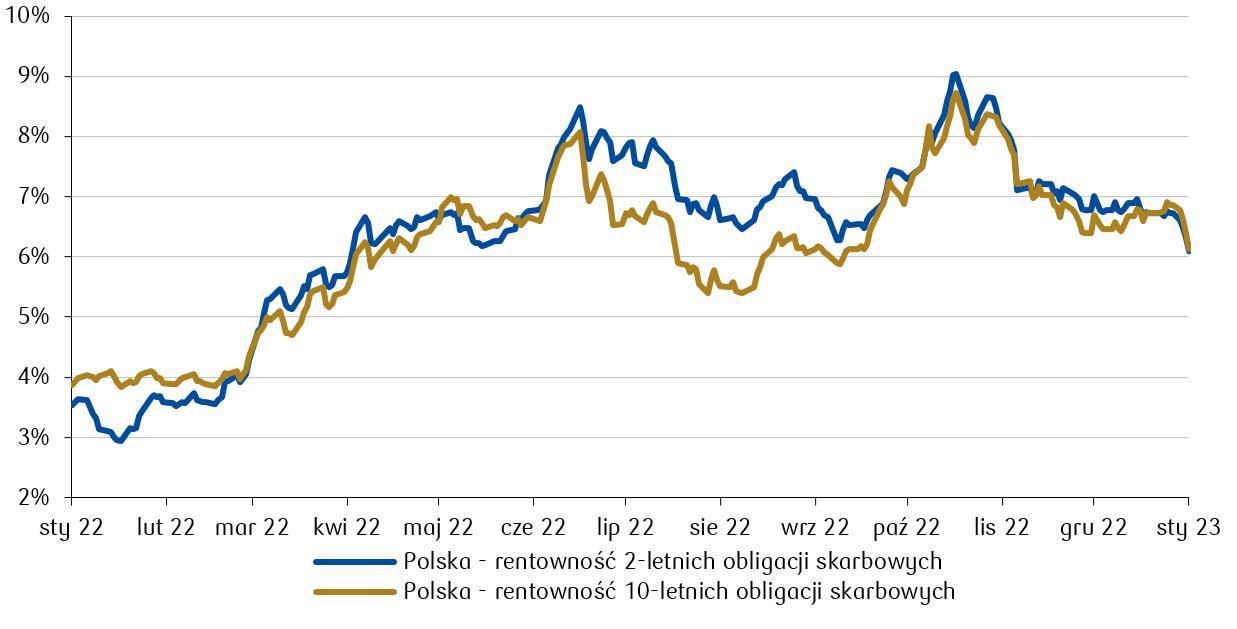

- Polskie obligacje skarbowe podrożały. Rentowności papierów zanotowały spory spadek w porównaniu do ubiegłego tygodnia. To zasługa głównie niższego od oczekiwań odczytu inflacji, który pomógł wycenom obligacji. Także brak zmian stóp procentowych na posiedzeniu RPP oraz konferencja prezesa NBP, które potwierdziły wstrzymanie cyklu podwyżek, wspierały rosnące wyceny papierów dłużnych. Rentowność obligacji 2-letnich wyniosła 6,06% (spadek o 62 punktów bazowych w ciągu tygodnia), natomiast papiery 10-letnie zakończyły tydzień aż o 73 punktów bazowych niżej z rentownością na poziomie 6,12%. Wyceny kontraktów FRA („Forward Rate Agreement”) wskazują, że w ciągu kilku najbliższych miesięcy stopa referencyjna wyniesie ok. 6,5% z obecnych 6,75%. Oznacza to, że rynek wycenia pierwsze obniżki stóp już w tym roku, na co należy patrzeć jednak z rezerwą, zwłaszcza w otoczeniu wysokiej niepewności i cały czas wysokich poziomów inflacji.

Rentowności polskich papierów skarbowych reagują pozytywnie (spadek rentowności przekłada się na wzrost ich cen). Przyczyną niższe odczyty inflacji i kolejne posiedzenie RPP bez podwyżki stóp procentowych. Przy obecnych poziomach inflacji nie ma jednak jeszcze przestrzeni na cięcia stóp, więc potencjał do dalszych wzrostów cen wydaje się być ograniczony, co czyni obligacje krótkoterminowe klasą aktywów o najciekawszej relacji ryzyka do zysku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.01.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.01.2023 r.

- Spadki rentowności na głównych rynkach. Dochodowość europejskich obligacji skarbowych spadła w wyniku publikacji danych mówiących o malejącej dynamice procesów inflacyjnych. 10-letnie niemieckie obligacje rządowe zakończyły tydzień z rentownością na poziomie 2,21% (-36 pb.), rentowność francuskich dziesięciolatek spadła do 2,72% (-39 pb.). W ubiegłym tygodniu rentowność 10-letnich amerykańskich obligacji skarbowych osiągnęła poziom 3,56% (-32 pb. w skali tygodnia). Rentowność 2-letniego długu wyniosła 4,25% (spadek o 18 pb. w skali tygodnia).

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu czekamy na kolejną porcję ważnych danych makro ze Stanów Zjednoczonych dotyczących przede wszystkim inflacji CPI za grudzień oraz sentymentu konsumentów (dane uniwersytetu w Michigan).

- W Europie także czeka nas solidna porcja danych gospodarczych w tym m.in. CPI w Czechach i na Węgrzech, produkcja przemysłowa w Niemczech i całej strefie euro.

- Na lokalnym rynku pojawi się niewiele nowych danych makro w przyszłym tygodniu, natomiast sporo będzie się działo w sprawie KPO – sejm ma rozpocząć prace nad ustawą o Sądzie Najwyższym.

Zespół PKO TFI

10.01.2023, godz. 10:20