W dobie zerowego oprocentowania depozytów wielu posiadaczy nadwyżek finansowych staje przed wyzwaniem, jak uchronić swoje oszczędności przed inflacją, która nieubłaganie zmniejsza ich realną wartość. Jedną z odpowiedzi są fundusze inwestycyjne, które z pewnością byłyby jeszcze popularniejsze, gdyby nie narosłe wokół nich mity, których źródłem nie są same fundusze, a ich niewłaściwe wykorzystanie.

Wspólny mianownik „inwestycyjnych” porażek, to spontaniczne ulokowanie jednorazowo znacznej kwoty w jeden fundusz o najwyższej historycznej stopie zwrotu z zamiarem szybkiego zysku. Piszemy w cudzysłowie, wszak takie działanie to bardziej spekulacja niż inwestowanie. Efektem takiego podejścia jest zwykle wejście „na górce”, paniczna ucieczka „na dołku” i ostatecznie wniosek, że na funduszach się traci, że inwestowanie jest trudne i że trzeba się na tym znać. To prawda, że poznanie podstaw inwestowania jest jak najbardziej wskazane, ale nie są one wcale skomplikowane, a trzymanie się kilku prostych zasad sprawia, że szanse na sukces bardzo mocno rosną. Są to dywersyfikacja, systematyczność i niekończenie inwestycji przed upływem minimalnego rekomendowanego horyzontu inwestycyjnego danego funduszu.

Dywersyfikacja to nic innego jak korzystanie z szerokiej palety możliwości, jakie daje rynek finansowy, zamiast ograniczania się wyłącznie do jego wąskiego wycinka. Chodzi o zbudowanie tzw. portfela inwestycyjnego składającego się z przynajmniej dwóch funduszy o różnej charakterystyce (np. dłużnego i akcyjnego) albo zainwestowanie w tzw. fundusz mieszany. Takie działanie umożliwia jednoczesne wykorzystanie potencjału akcji (znacznie większego niż obligacji), a jednocześnie chroni przed znacznymi wahaniami charakterystycznymi dla inwestycji czysto akcyjnych. Pierwsze może być szczególnie przydatne w świecie zerowych stóp procentowych, a drugie pozwala z większym spokojem patrzeć na przebieg inwestycji, bo ogranicza skalę możliwych spadków, które w praktyce muszą się pojawiać, aby średnioroczny zysk w dłuższym terminie mógł przekroczyć ten dostępny obecnie na lokatach terminowych. Wszak to właśnie z tzw. zmienności, czyli wahań i niepewności odnośnie przyszłej stopy zwrotu, bierze się ów potencjał.

Aby zobrazować to zjawisko, przyjrzyjmy się najpierw stopom zwrotu z ostatnich pełnych 12, 36 i 60 miesięcy (na koniec lutego) z naszych dwóch najpopularniejszych subfunduszy obligacyjnych (czyli tych charakteryzujących się stosunkowo niskimi wahaniami wyceny) oraz subfunduszy akcyjnych (czyli tych o największych wahaniach) z naszego najstarszego i największego funduszu PKO Parasolowy realizujących obecną politykę inwestycyjną od przynajmniej 5 lat.

„Portfel obligacyjny” | 1 rok | 3 lata | 5 lat |

PKO Obligacji Długoterminowych | 2,45% | 7,64% | 12,89% |

PKO Obligacji Skarbowych | 0,11% | 1,70% | 6,26% |

Średnia arytmetyczna | 1,28% | 4,67% | 9,57% |

Źródło: PKO TFI, stopy zwrotu na dzień 26.02.2021, jednostki uczestnictwa kat. A.

„Portfel akcyjny” | 1 rok | 3 lata | 5 lat |

PKO Surowców Globalny | 51,81% | 58,56% | 127,76% |

PKO Technologii i Innowacji Globalny | 29,94% | 42,02% | 122,48% |

PKO Dóbr Luksusowych Globalny | 39,55% | 29,07% | 78,20% |

PKO Akcji Rynku Złota | 21,68% | 71,08% | 74,60% |

PKO Akcji Rynku Amerykańskiego | 22,48% | 33,34% | 62,39% |

PKO Akcji Rynków Wschodzących | 26,65% | 8,45% | 49,90% |

PKO Akcji Rynku Japońskiego | 27,14% | 14,59% | 38,19% |

PKO Akcji Małych i Średnich Spółek | 19,30% | 3,14% | 33,29% |

PKO Akcji Rynku Europejskiego | 10,65% | 15,52% | 31,99% |

PKO Akcji Dywidendowych Globalny | 10,67% | 13,08% | 29,96% |

PKO Infrastruktury i Budownictwa Globalny | 15,99% | 7,03% | 29,52% |

PKO Akcji Nowa Europa | 10,51% | -7,36% | 16,51% |

PKO Akcji Plus | 10,67% | -14,32% | 11,68% |

Średnia arytmetyczna | 22,85% | 21,09% | 54,34% |

Źródło: PKO TFI, stopy zwrotu na dzień 26.02.2021, jednostki uczestnictwa kat. A.

Widać, że w pięcioletnim okresie, czyli minimalnym rekomendowanym dla inwestycji akcyjnych, można było trafić doskonale wybierając PKO Surowców Globalny z wynikiem 127,76% albo znacznie gorzej, jeśli postawiło się wyłącznie na nasze podwórko, gdzie PKO Akcji Plus wypracował 11,68%, czyli wynik zbliżony do PKO Obligacji Długoterminowych charakteryzującego się dużo mniejszym zakresem wahań.

Problem w tym, że to wiemy dziś patrząc na historię, a inwestor stoi przed wyborem, którego efekty pozna dopiero w przyszłości. Który fundusz powinien zatem wybrać na kolejne przynajmniej 5 lat? Podpowiedź znajdziemy się w ostatnich wierszach powyższych tabel, które pokazują stopy zwrotu, jakie przyniósł „portfel obligacyjny” i „portfel akcyjny”, czyli inwestycja składająca się po równo z obu powyższych funduszy dłużnych i odrębnie po równo z powyższych 13 funduszy akcyjnych. W żadnym przypadku nie są one tak wysokie jak wynik najlepszego funduszu w danej grupie, ale jednocześnie są zdecydowanie wyższe niż wynik funduszu najsłabszego. Można powiedzieć, że są one wypośrodkowane.

Podkreślamy, że to samo dotyczy również grupy funduszy obligacji, gdzie stawianie wszystkiego na jednego konia, bazując na wynikach historycznych, może doprowadzić do wyboru funduszu o słabszym przyszłym wyniku niż średni całej grupy. To dlatego, że charakteryzują się one różną wrażliwością na różne czynniki rynkowe, analogicznie jak fundusze akcji z różnych sektorów czy regionów świata. (Pisaliśmy o tym szerzej w komentarzu z 26.02.2021.)

A jakie efekty przyniósł kolejny krok dywersyfikacji, czyli połączenie wskazanego wyżej „portfela obligacyjnego” i „portfela akcyjnego”? Odpowiedź znajdziemy w tabeli poniżej.

„Portfele mieszane” | 1 rok | 3 lata | 5 lat |

100% "Portfel obligacyjny" + 0% "Portfel akcyjny" | 1,28% | 4,67% | 9,57% |

90% "Portfel obligacyjny" + 10% "Portfel akcyjny" | 3,43% | 6,31% | 14,05% |

75% "Portfel obligacyjny" + 25% "Portfel akcyjny" | 6,67% | 8,78% | 20,77% |

50% "Portfel obligacyjny" + 50% "Portfel akcyjny" | 12,06% | 12,88% | 31,96% |

25% "Portfel obligacyjny" + 75% "Portfel akcyjny" | 17,46% | 16,99% | 43,15% |

10% "Portfel obligacyjny" + 90% "Portfel akcyjny" | 20,69% | 19,45% | 49,87% |

0% "Portfel obligacyjny" + 100% "Portfel akcyjny" | 22,85% | 21,09% | 54,34% |

Źródło: PKO TFI, stopy zwrotu na dzień 26.02.2021, objaśnienie pojęć „portfel obligacyjny” i „portfel akcyjny” znajdują się w tekście, jednostki uczestnictwa kat. A.

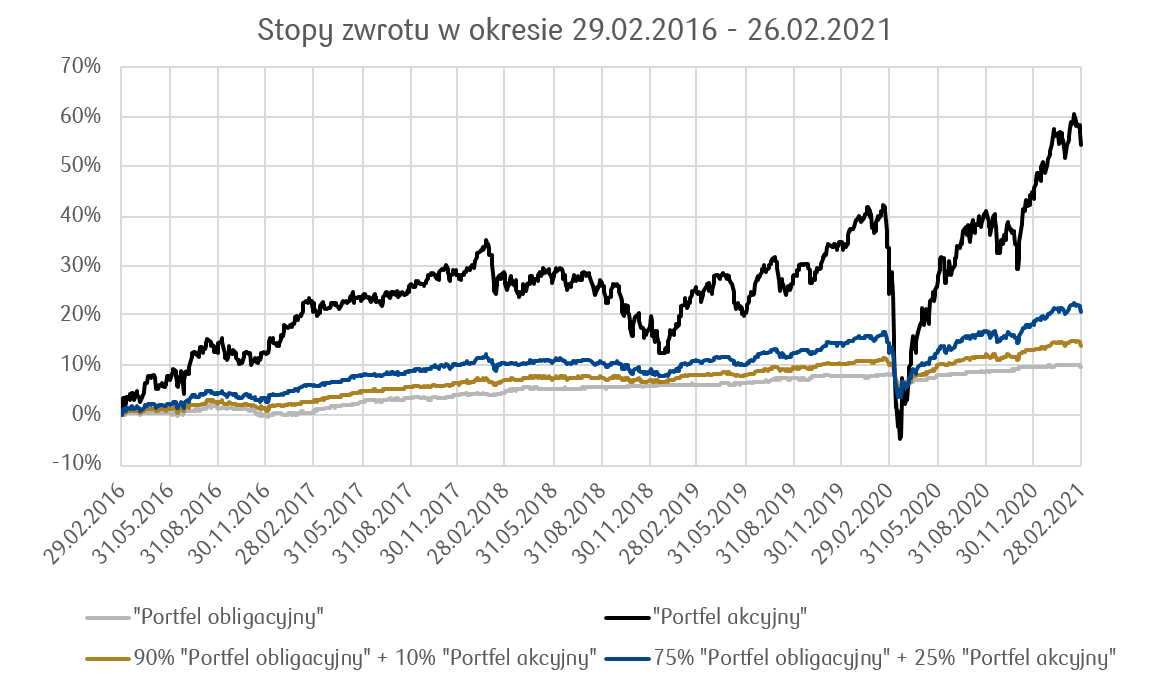

Widać, że już niewielka dziesięcioprocentowa domieszka „portfela akcyjnego”, przełożyła się zauważalnie na wzrost stopy zwrotu, a „kosztem”, który musiał ponieść inwestor było równie niewielkie zwiększenie zakresu wahań inwestycji w czasie. Na wykresie poniżej prezentujemy przebieg pięcioletniej inwestycji w „portfel obligacyjny”, „portfel akcyjny” i dwa warianty mieszane z 10% i 25% udziałem akcji. (Świadomie nie pokazujemy pozostałych, bardziej akcyjnych wariantów pośrednich, ponieważ przez większość polskich inwestorów funduszowych byłyby one uznane za zbyt zmienne.)

Źródło: PKO TFI, stopy zwrotu w okresie 29.01.2016 - 26.02.2021, objaśnienie pojęć „Portfel obligacyjny” i „Portfel akcyjny” znajdują się w tekście, jednostki uczestnictwa kat. A.

Źródło: PKO TFI, stopy zwrotu w okresie 29.01.2016 - 26.02.2021, objaśnienie pojęć „Portfel obligacyjny” i „Portfel akcyjny” znajdują się w tekście, jednostki uczestnictwa kat. A.

Wykres bardzo wyraźnie obrazuje wspominaną wyżej zależność między potencjałem stopy zwrotu rosnącym wraz ze zwiększającym się udziałem akcji w portfelu, a wahaniami inwestycji w czasie, szczególnie zauważalnymi w takich rzadkich momentach jak ostatni „kryzys koronawirusowy”. Państwu pozostawiamy ocenę, czy wzrost potencjalnej stopy zwrotu jest wystarczającą nagrodą za konieczność przejścia również przez okresy spadkowe. Oczywiście historyczne wyniki nie dają gwarancji uzyskania podobnych w przyszłości, natomiast wraz z wydłużaniem okresu inwestycji rosną szanse na jej ostateczne pozytywne, satysfakcjonujące zakończenie - im więcej czasu damy inwestycjom, tym większe prawdopodobieństwo, że spadki, które z pewnością będą miały miejsce po drodze, zostaną nie tylko zniwelowane, ale zamienią się ostatecznie w zyski.

Podobny efekt mniejszym nakładem pracy można uzyskać korzystając z gotowych już odpowiednio zdywersyfikowanych subfunduszy inwestycyjnych wchodzących w skład funduszy PKO Zabezpieczenia Emerytalnego czy PKO Portfele Inwestycyjne. Przykładowo subfundusz PKO Zabezpieczenia Emerytalnego 2030 lokuje około 15% swojego portfela na globalnych rynkach akcji, a PKO Szafirowy około 20%.

O tym, że warto przychylnym okiem spojrzeć w kierunku inwestycji akcyjnych może świadczyć również fakt, że średnioroczna stopa zwrotu indeksu MSCI All World (USD) obejmującego 85% światowego spektrum akcyjnego, od rozpoczęcia jego obliczania tj. 31.12.1987 do 26.02.2021, wyniosła ok. 8.3%.