Choć inflacja w Polsce zwalnia, to jej dwucyfrowe odczyty są ciągle dalekie od normy. W związku z tym wielu posiadaczy nadwyżek finansowych głowi się obecnie jak uchronić swoje oszczędności przed utratą wartości. Jedną z odpowiedzi mogą być fundusze inwestycyjne. O potencjale funduszy obligacji pisaliśmy 13.03.2023, dlatego tym razem skupimy się na funduszach akcji.

Oczywiście przyszłe stopy zwrotu indeksów i funduszy akcyjnych nie są dziś znane, ale analizując odpowiednio długi okres historyczny możemy szacować, jakich potencjalnych zysków można się spodziewać z długoterminowej inwestycji w akcje. Zwłaszcza jeśli weźmiemy pod uwagę inwestycję zdywersyfikowaną geograficznie, tzn. uwzględniającą zarówno akcje krajów rozwiniętych jak i rozwijających się. Jej miarą może być np. MSCI All Country World Index (Gross USD), którego średnioroczna stopa zwrotu w ostatnich 10 latach (do 28.04.2023) wynosiła blisko 8,5%, a od rozpoczęcia jego obliczania tj. 31.12.1987 prawie 8%.

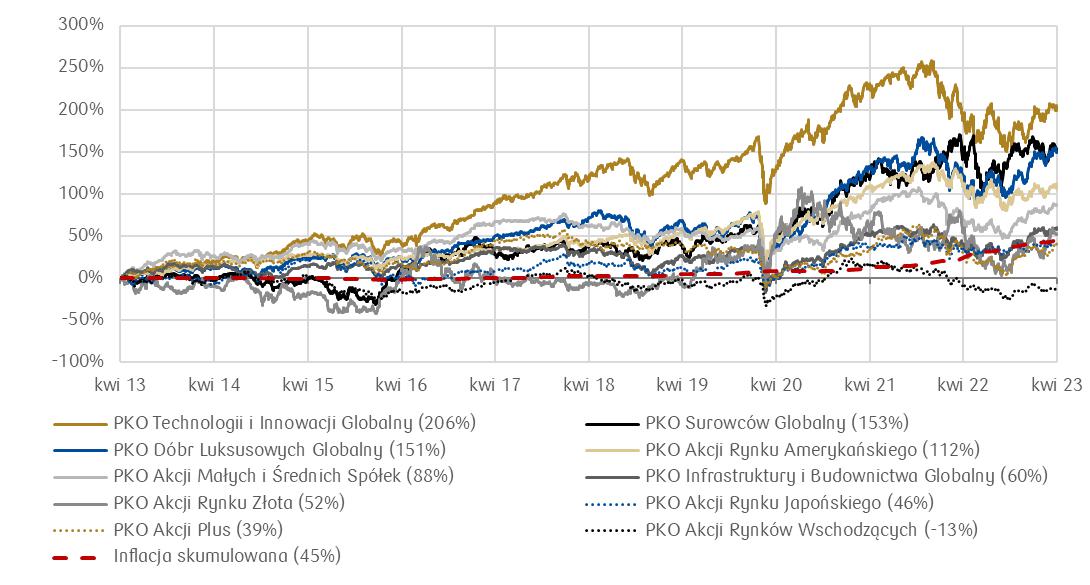

A jak to wygląda na przykładzie oferty PKO TFI? Poniżej prezentujemy dziesięcioletnią historię wszystkich dziesięciu spośród naszych subfunduszy akcyjnych, które realizują tę samą politykę inwestycyjną od przynajmniej 10 lat na tle skumulowanej inflacji CPI w Polsce w tym okresie.

Wykres 1 Procentowa zmiana wyceny JU kat. A subfunduszy akcyjnych PKO TFI realizujących tę samą politykę inwestycyjną przez przynajmniej ostatnie 10 lat w okresie w okresie 30.04.2013 – 28.04.2023 r.

Źródło: Opracowanie własne PKO TFI. Podane wyniki nie uwzględniają potencjalnych opłat manipulacyjnych i podatku od zysków kapitałowych. Wyniki osiągnięte w przeszłości nie są gwarancją ich osiągnięcia w przyszłości.

Źródło: Opracowanie własne PKO TFI. Podane wyniki nie uwzględniają potencjalnych opłat manipulacyjnych i podatku od zysków kapitałowych. Wyniki osiągnięte w przeszłości nie są gwarancją ich osiągnięcia w przyszłości.

Ponadto w tabeli poniżej prezentujemy stopy zwrotu w krótszych okresach oraz średnioroczne stopy zwrotu w okresie ostatnich 10 lat.

Tabela 1 Stopy zwroty JU kat. A subfunduszy akcyjnych PKO TFI realizujących tę samą politykę inwestycyjną przez przynajmniej ostatnie 10 lat na tle skumulowanej inflacji CPI w Polsce

Subfundusz | Rok | 3 lata | 5 lat | 10 lat ↓ | Średniorocznie w okresie 10 lat |

PKO Technologii i Innowacji Globalny | 5,77% | 31,05% | 41,31% | 205,56% | 11,87% |

PKO Surowców Globalny | 1,46% | 68,93% | 86,43% | 153,50% | 9,79% |

PKO Dóbr Luksusowych Globalny | 13,65% | 81,25% | 47,38% | 151,36% | 9,69% |

PKO Akcji Rynku Amerykańskiego | 1,73% | 43,36% | 51,73% | 111,70% | 7,84% |

PKO Akcji Małych i Średnich Spółek | 10,83% | 40,52% | 15,92% | 87,68% | 6,53% |

PKO Infrastruktury i Budownictwa Globalny | 13,88% | 54,38% | 22,85% | 60,18% | 4,86% |

PKO Akcji Rynku Złota | -3,37% | 2,24% | 67,66% | 51,83% | 4,43% |

PKO Akcji Rynku Japońskiego | 8,19% | 44,03% | 23,74% | 45,66% | 3,88% |

PKO Akcji Plus | 8,87% | 34,19% | -2,17% | 39,47% | 3,49% |

PKO Akcji Rynków Wschodzących | -4,92% | 10,12% | -15,27% | -13,02% | -1,31% |

Średnia arytmetyczna | 5,61% | 41,01% | 33,96% | 89,39% | 6,11% |

Inflacja skumulowana | 14,70% | 34,80% | 42,53% | 45,24% | 3,80% |

Źródło: Opracowanie własne PKO TFI na podst. danych własnych i GUS. Podane wyniki nie uwzględniają potencjalnych opłat manipulacyjnych i podatku od zysków kapitałowych. Wyniki osiągnięte w przeszłości nie są gwarancją ich osiągnięcia w przyszłości.

Zarówno na wykresie jak i ostatnich dwóch kolumnach tabeli widać wyraźnie, że zdecydowana większość subfunduszy akcyjnych w ostatnich 10 latach pobiła inflację. Rekordziści nawet cztero- lub trzykrotnie. Wyniki w krótszych okresach, zwłaszcza ostatniego roku, na tle inflacji nie wyglądają już tak jednoznacznie imponująco. To dlatego, że gwałtowne przyspieszenie inflacji miało miejsce w ostatnim roku, co bardzo mocno przełożyło się na jej skumulowaną wartość w ostatnich kilku latach.

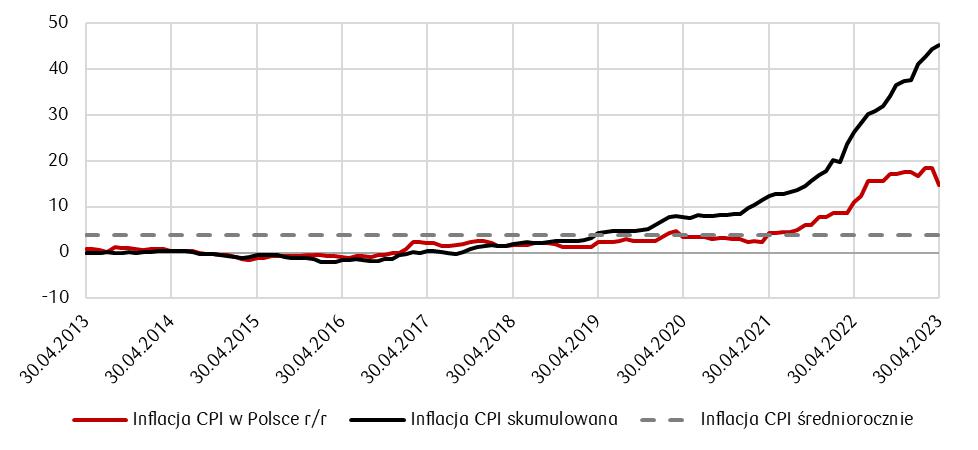

Wykres 2 Inflacja CPI (r/r), inflacja CPI skumulowana oraz średnioroczna inflacja CPI okresie w okresie 30.04.2013 – 28.04.2023 r. (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych GUS i NBP

Nie można jednak zapominać, że szczyt inflacji z bardzo dużym prawdopodobieństwem jest już za nami i że w najbliższych miesiącach i kwartałach powinna ona dalej spadać, zmierzając w kierunku wartości jednocyfrowych. Oczywiście zaprognozowanie inflacji na kolejne 5 czy 10 lat jest niemożliwe. Można jednak przypuszczać, że jej średnioroczne wartości będą bliższe średniorocznym wartościom z ostatnich 5 (7,3%) czy 10 lat (3,8%) niż ostatnim rekordowym odczytom. Sygnałów dezinfalcyjnych w Polsce i na świecie nie brakuje, a spadająca inflacja ostatecznie zawsze przekłada się na obniżki stóp procentowych. Te z kolei są czynnikiem wspierającym rynki akcji.

Podsumowując, jeśli tylko ktoś może sobie pozwolić na ulokowanie choćby niewielkiej części oszczędności w zdywersyfikowanym portfelu funduszy akcyjnych na odpowiednio długi termin (minimum 5 lat), to powinien to poważnie rozważyć. Nieobecność na rynku akcji, np. z obawy przed wahaniami wartości inwestycji, może bowiem oznaczać rezygnację ze wspomnianej na początku średniorocznej stopy zwrotu w wysokości ok. 8%.

Przed podjęciem decyzji inwestycyjnej prosimy o zapoznanie się z polityką inwestycyjną, opisem ryzyk oraz opisem profilu inwestora zawartymi w prospekcie informacyjnym lub w Dokumentach zawierających kluczowe informacje (KID). |