Kilka ostatnich lat na światowych rynkach finansowych to prawdziwy roller-coaster. Najpierw zamrożenie wielu gospodarek w covidowej panice, potem ich reanimacja „dodrukiem pieniądza” skutkująca wystrzałem inflacji. Ta, początkowo ignorowana przez banki centralne, osiągnąwszy poziomy niewidziane od dekad w końcu doczekała się ich uwagi i wymusiła podwyżki stóp jeszcze bardziej dynamiczne niż wcześniejsze pocovidowe obniżki. Do kompletu brakowało mroźnej zimy w Europie, która mogłaby jeszcze mocniej podbić ceny surowców energetycznych i tak już bardzo wysokie w wyniku napaści Rosji na Ukrainę. Na tle takich wydarzeń skala wahań na rynkach akcji nikogo nie dziwi.

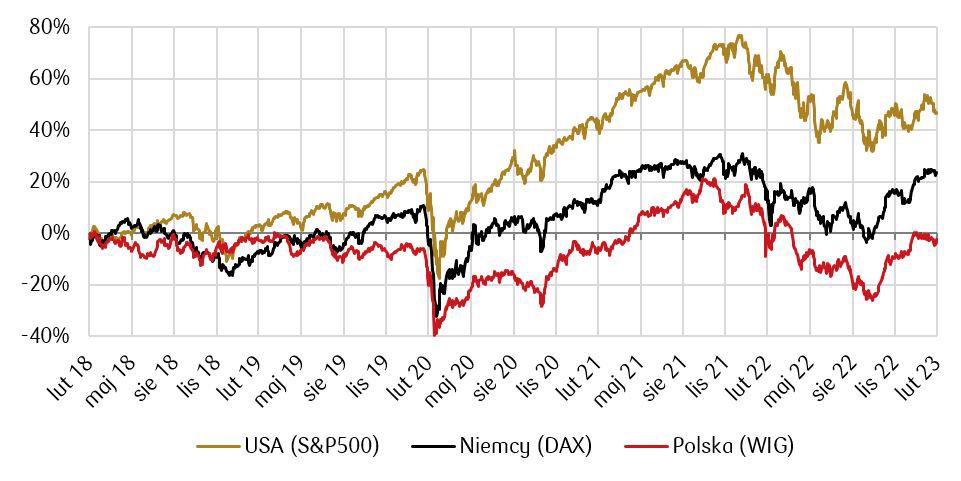

Wykres 1 Procentowa zmiana indeksów akcyjnych WIG, DAX i S&P 500 w ostatnich 5 latach (28.02.2018-28.02.2023)

Źródło: Opracowanie własne PKO TFI na podst. danych Bloomberg

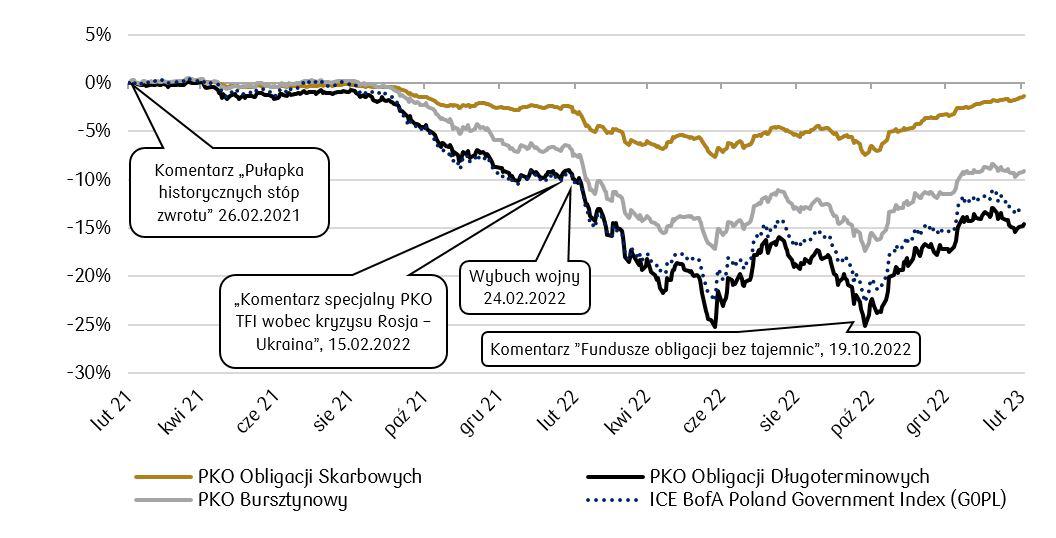

Jednak dla wielu inwestorów zaskoczeniem było tąpnięcie cen obligacji skarbowych (zwłaszcza długoterminowych o stałym oprocentowaniu), a wraz z nim spadki wycen funduszy inwestujących głównie w takie obligacje. Przestrzegaliśmy przed możliwością wystąpienia takiej sytuacji 26 lutego 2021 w komentarzu „Pułapka historycznych stóp zwrotu” zwracając uwagę, że w ówczesnym otoczeniu zerowych stóp procentowych lepszą inwestycją niż PKO Obligacji Długoterminowych może być PKO Obligacji Skarbowych albo fundusz z domieszką akcji (np. PKO Bursztynowy).

Jak widać na poniższym wykresie dwa lata po publikacji tego komentarza PKO Obligacji Długoterminowych nie wydobył się jeszcze do końca z kryzysowego z dołka, podczas gdy PKO Obligacji Skarbowych powoli wychodzi na powierzchnię.

Wykres 2 Procentowa zmiana wyceny wybranych subfunduszy PKO TFI oraz indeksu polskich obligacji skarbowych w okresie ostatnich 2 lat (26.02.2021-28.02.2023)

Źródło: Opracowanie własne PKO TFI na podst. danych Bloomberg

W tym miejscu warto zauważyć na wykresie, jaki wpływ na ceny polskich obligacji skarbowych (zarówno krótko- jak i długoterminowych), miał wybuch wojny za naszą wschodnią granicą 24 lutego 2022 („Komentarz specjalny PKO TFI dotyczący rosyjskiej napaści na Ukrainę”). Gdyby nie to tragiczne wydarzenie, stopy zwrotu funduszy obligacyjnych byłyby dziś prawdopodobnie znacznie wyższe. Było to „zero-jedynkowe” wydarzenie, którego nie sposób przewidzieć, jednak już 15 lutego 2022 obserwując rosnące napięcie na linii Rosja-Ukraina nakreśliliśmy, jakie konsekwencje dla poszczególnych klas aktywów, w tym funduszy obligacji, może mieć wybuch wojny („Komentarz specjalny PKO TFI wobec kryzysu Rosja – Ukraina”).

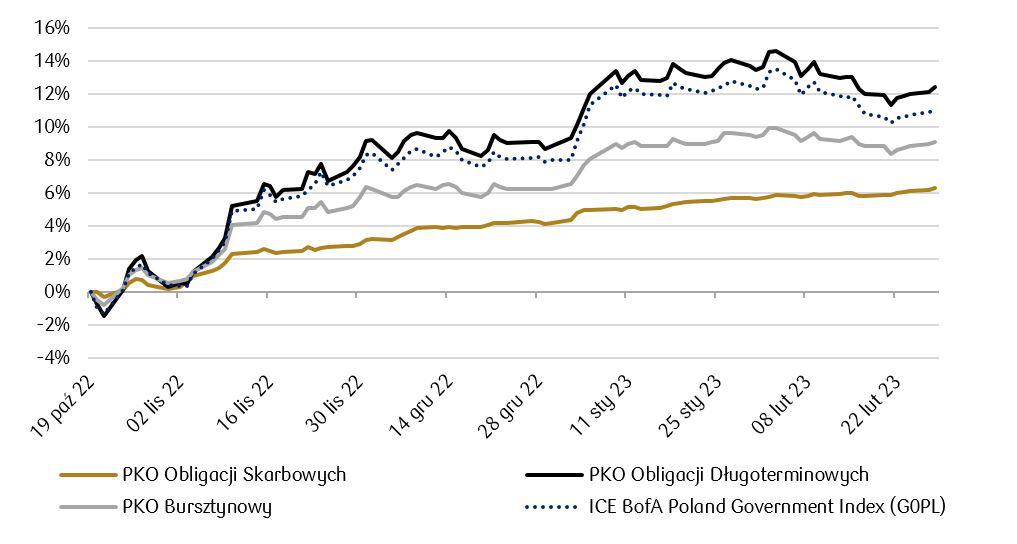

Z dużo większą dozą pewnością można było natomiast przypuszczać, że późniejsza skala spadków cen polskich obligacji skarbowych była przesadzona i w dużej mierze wynikała z nadmiernego pesymizmu inwestorów lokalnych (choćby „posiadaczy” funduszy) i globalnych. W materiale „Fundusze obligacji bez tajemnic” z 19.10.2022 szczegółowo (ponownie) wyjaśniliśmy, co wpływa na stopy zwrotu poszczególnych funduszy obligacji z oferty PKO TFI, wskazując na możliwą „odwilż” inflacji, zatrzymanie cyklu podwyżek stóp, a wraz z tym spadek rentowności polskich obligacji (wzrost ich cen). Tak się faktycznie stało, a stopy zwrotu subfunduszy dłużnych od 19.10.2022 do końca lutego są imponujące.

Wykres 3 Procentowa zmiana wyceny wybranych subfunduszy PKO TFI oraz indeksu polskich obligacji skarbowych w okresie 19.10.2022-28.02.2023

Źródło: Opracowanie własne PKO TFI na podst. danych Bloomberg

W związku z tym fundusze obligacyjne ponownie zaczynają przykuwać uwagę polskich inwestorów, mających nadzieję na podobne stopy zwrotu w kolejnych miesiącach. A jak mogą one faktycznie wyglądać za rok? Abyście mogli Państwo dokonać bardziej świadomej decyzji inwestycyjnej i wyboru odpowiedniego dla Was subfunduszu obligacji, przedstawimy kilka przykładowych scenariuszy rynkowych i ich wpływ na wyniki wybranych subfunduszy. Podkreślamy, że przedstawione przykłady nie stanowią pełnego zamkniętego katalogu możliwych do osiągnięcia stóp zwrotu i stanowią jedynie ilustracje mechaniki poszczególnych subfunduszy.

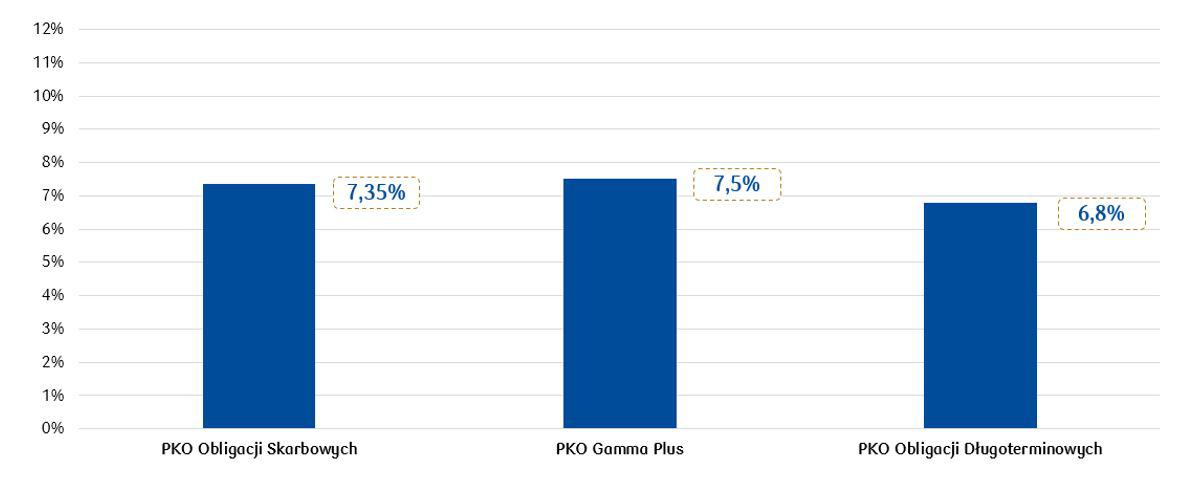

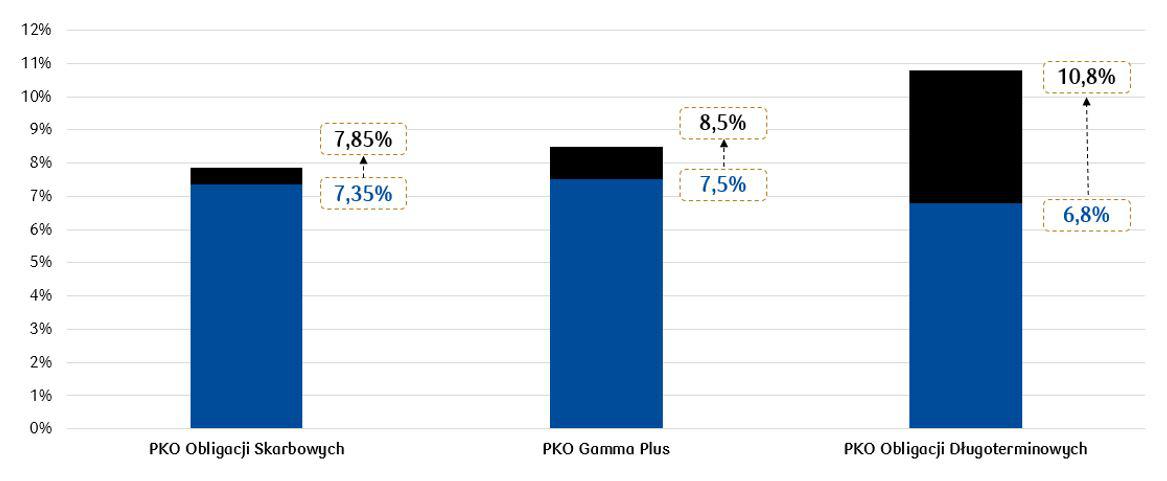

Zaczniemy od bardzo teoretycznego przypadku w postaci zamrożenia rynku obligacji tzn. ich cen i rentowności na poziomach z 28 lutego 2023. Wówczas na koniec lutego przyszłego roku wybrane subfundusze mogłyby wygenerować stopy zwrotu zbliżone do wskazanych na poniższej ilustracji - w przypadku każdego subfunduszy stopa zwrotu oscylowałyby zatem w okolicach 7%. (Ten szacunek to tzw. rentowność portfela dane subfunduszu, czyli średnia wartość rentowności każdej z obligacji, którą subfundusz obecnie posiada.)

Wykres 4 Szacowane stopy zwrotu wybranych subfunduszy obligacyjnych na koniec lutego 2024 przy założeniu utrzymania się rentowności portfeli netto bez zmian na poziomie z 28.02.2023

Źródło: PKO TFI. Przedstawione scenariusze stanowią oszacowanie przyszłych wyników i nie są dokładnym wskazaniem. Uzyskany wynik będzie się różnić w zależności od funkcjonowania rynku i okresu posiadania inwestycji/produktu. Do obliczeń przyjęto rentowność portfela netto (po uwzględnieniu stałej opłaty za zarządzanie) oraz wskaźniki zmodyfikowanej duracji 0,5 dla PKO Obligacji Skarbowych, 1,0 dla PKO Gamma Plus i 4 dla PKO Obligacji Długoterminowych. Są to wartości zbliżone do faktycznych na dzień 28.02.2023.

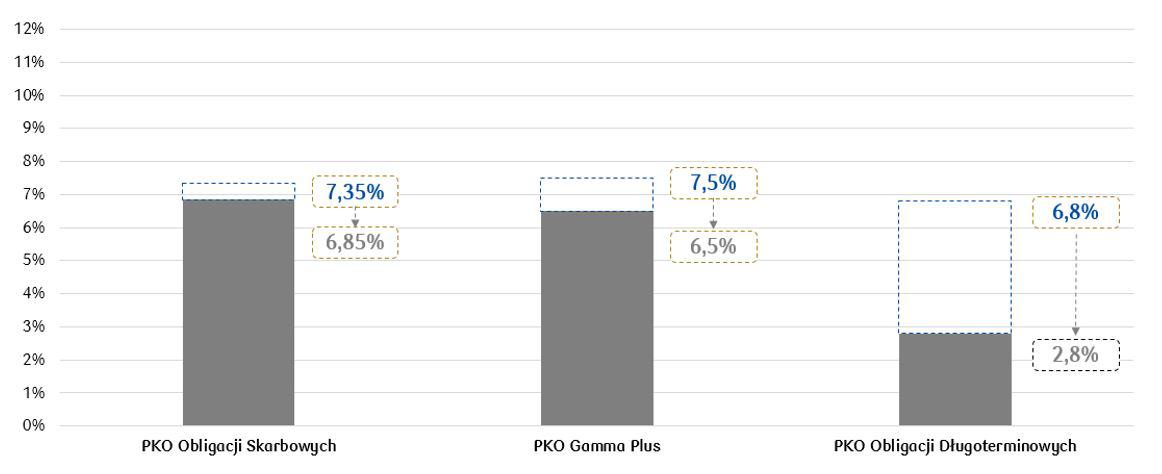

W praktyce zamrożenie rynku jest oczywiście niemożliwe, a ceny obligacji zmieniają się codziennie odzwierciedlając choćby aktualne przekonanie o przyszłym poziomie inflacji. Mniej więcej do końca stycznia wśród inwestorów globalnych dominowało przekonanie, że inflacja niebawem zacznie spadać, podwyżki stóp procentowych w USA i strefie euro szybko się skończą, a być może jeszcze w 2023 zobaczymy pierwsze obniżki. Podobne opinie pojawiały się również odnośnie Polski.

Gdyby taki scenariusz faktycznie się zrealizował, a rentowności obligacji w ciągu roku spadły np. o 1 punkt procentowy, przybliżone szacowane stopy zwrotu omawianych trzech subfunduszy w skali najbliższych 12 miesięcy byłyby wyższe od 0,5 do 4 punktów procentowych od tych wskazanych w pierwszym scenariuszu.

Wykres 5 Szacowane stopy zwrotu wybranych subfunduszy obligacyjnych na koniec lutego 2024 przy założeniu spadku rentowności portfeli netto o 1 punkt procentowy

Źródło: PKO TFI. Przedstawione scenariusze stanowią oszacowanie przyszłych wyników i nie są dokładnym wskazaniem. Uzyskany wynik będzie się różnić w zależności od funkcjonowania rynku i okresu posiadania inwestycji/produktu. Do obliczeń przyjęto rentowność portfela netto (po uwzględnieniu stałej opłaty za zarządzanie) oraz wskaźniki zmodyfikowanej duracji 0,5 dla PKO Obligacji Skarbowych, 1,0 dla PKO Gamma Plus i 4 dla PKO Obligacji Długoterminowych. Są to wartości zbliżone do faktycznych na dzień 28.02.2023.

W tym komentarzu nie będziemy ponownie wyjaśniać, dlaczego wzrost rentowności obligacji jest tożsamy ze spadkiem ich cen, co wyjaśnialiśmy obszernie m.in. w materiale „Fundusze obligacji bez tajemnic”. Tu przypomnimy tylko, że w przypadku obligacji o stałym oprocentowaniu spadek rentowności oznacza wzrost ich cen, a im dłuższy termin zapadalności takich obligacji, tym siła tego mechanizmu większa.

I odwrotnie, co ilustrujemy kolejnym potencjalnym scenariuszem, czyli wzrostem rentowności portfeli poszczególnych subfunduszy w ciągu roku o 1 punkt procentowy, np. w wyniku obaw o wzrost inflacji i stóp procentowych. Właśnie takie obawy zaczęły pojawiać się po bardzo dobrych danych z rynku pracy w USA w lutym 2023, niedawnych zaskakujących negatywnie odczytach inflacji w Hiszpanii i Francji czy deklaracjach przedstawicieli głównych banków centralnych o ich determinacji do walki z inflacją. Gdyby polityka pieniężna głównych banków centralnych pozostawała dłużej restrykcyjna, polska Rada Polityki Pieniężnej nie mogłaby raczej postępować odwrotnie, choćby w trosce o kurs złotego przekładający się na ceny importu.

W takim scenariuszu przybliżone szacowane stopy zwrotu w porównaniu do scenariusza pierwszego byłyby nieco niższe w przypadku PKO Obligacji Skarbowych i PKO Gamma Plus, a wyraźnie niższe w przypadku PKO Obligacji Długoterminowych.

Wykres 6 Szacowane stopy zwrotu wybranych subfunduszy obligacyjnych na koniec lutego 2024 przy założeniu wzrostu rentowności portfeli netto o 1 punkt procentowy

Źródło: PKO TFI. Przedstawione scenariusze stanowią oszacowanie przyszłych wyników i nie są dokładnym wskazaniem. Uzyskany wynik będzie się różnić w zależności od funkcjonowania rynku i okresu posiadania inwestycji/produktu. Do obliczeń przyjęto rentowność portfela netto (po uwzględnieniu stałej opłaty za zarządzanie) oraz wskaźniki zmodyfikowanej duracji 0,5 dla PKO Obligacji Skarbowych, 1,0 dla PKO Gamma Plus i 4 dla PKO Obligacji Długoterminowych. Są to wartości zbliżone do faktycznych na dzień 28.02.2023.

Podkreślamy, że nie sposób ze stuprocentową pewnością przewidzieć kierunku ani skali zmian rentowności, a w przykładach przyjęliśmy zmiany rentowności portfeli o +/- 1 punkt procentowy dla prostoty przekazu. Uzyskany wynik będzie się różnić w zależności od funkcjonowania rynku i okresu inwestycji.

Zatem który fundusz wybrać? To zależy. Przede wszystkim od tego, na jaki okres chcecie Państwo zainwestować i jakie wahania wyceny jednostki możecie zaakceptować. W najbliższych miesiącach możliwe jest dalsze „przeciąganie liny” między inflacją, bankami centralnymi i inwestorami, co może powodować większą zmienność na rynku obligacji, która w większym stopniu będzie przekładać się na wahania wyceny PKO Obligacji Długoterminowych. W takim otoczeniu spokojniejszą przystanią może okazać się PKO Obligacji Skarbowych czy PKO Gamma Plus.

Jednocześnie, w nieco dłuższym horyzoncie można zakładać, że inflacja, a wraz z nią stopy procentowe i rentowności obligacji spadną, co będzie mocniej wspierało notowania PKO Obligacji Długoterminowych.W takim scenariuszu spadną też oprocentowania lokat terminowych, a inwestycja w subfundusz zyskujący w otoczeniu spadających stóp, taki jak PKO Obligacji Długoterminowych może przynieść stopę zwrotu wyraźnie lepszą niż lokata.

W wyborze może pomóc też rekomendowany minimalny horyzont inwestycyjny, który wynosi 1 rok w przypadku PKO Obligacji Skarbowych i PKO Gamma Plus, a 3 lata w przypadku PKO Obligacji Długoterminowych.

Z kolei w odpowiedzi na pytanie, czy to jest dobry moment na rozpoczęcie inwestycji w ten czy inny subfundusz, z pewnością pomoże skorzystanie z programu Autolokacja III, który pozwala rozłożyć start inwestycji na 6 miesięcy, a jednocześnie daje możliwość skorzystania z lokaty o najwyższym oprocentowaniu w ofercie PKO Banku Polskiego. Z takimi narzędziami, każdy moment na rozpoczęcie inwestycji jest dobry.

Michał Ziętal, CFA

Dyrektor Zespołu Komunikacji Inwestycyjnej i Analiz PKO TFI

Przed podjęciem decyzji inwestycyjnej prosimy o zapoznanie się z polityką inwestycyjną, opisem ryzyk

oraz opisem profilu inwestora, zawartymi w prospekcie informacyjnym lub w Dokumentach zawierających kluczowe informacje (KID).