Szanowni Państwo,

w marcu tego roku przedstawiając Państwu ówczesny potencjał funduszy dłużnych pisaliśmy:

„W najbliższych miesiącach możliwe jest dalsze „przeciąganie liny” między inflacją, bankami centralnymi i inwestorami, co może powodować większą zmienność na rynku obligacji, która w większym stopniu będzie przekładać się na wahania wyceny PKO Obligacji Długoterminowych. W takim otoczeniu spokojniejszą przystanią może okazać się PKO Obligacji Skarbowych czy PKO Gamma Plus. Jednocześnie, w nieco dłuższym horyzoncie można zakładać, że inflacja, a wraz z nią stopy procentowe i rentowności obligacji spadną, co będzie mocniej wspierało notowania PKO Obligacji Długoterminowych.”

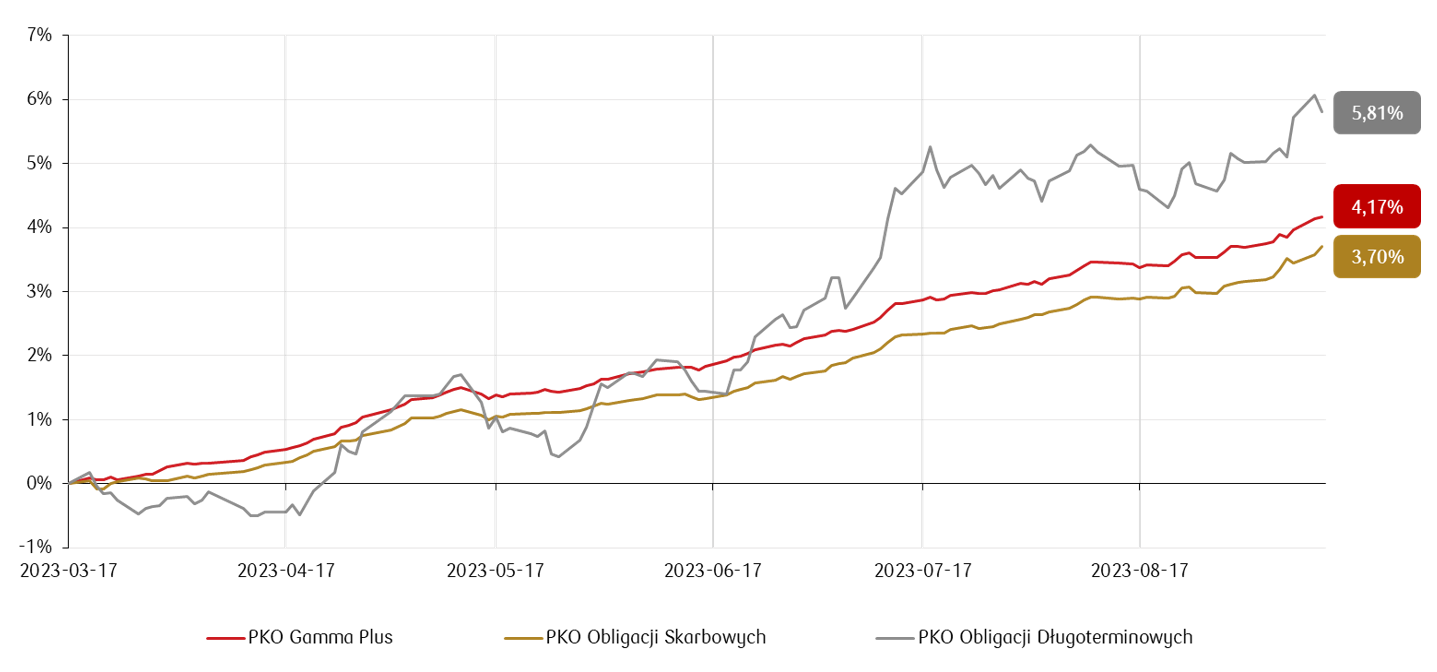

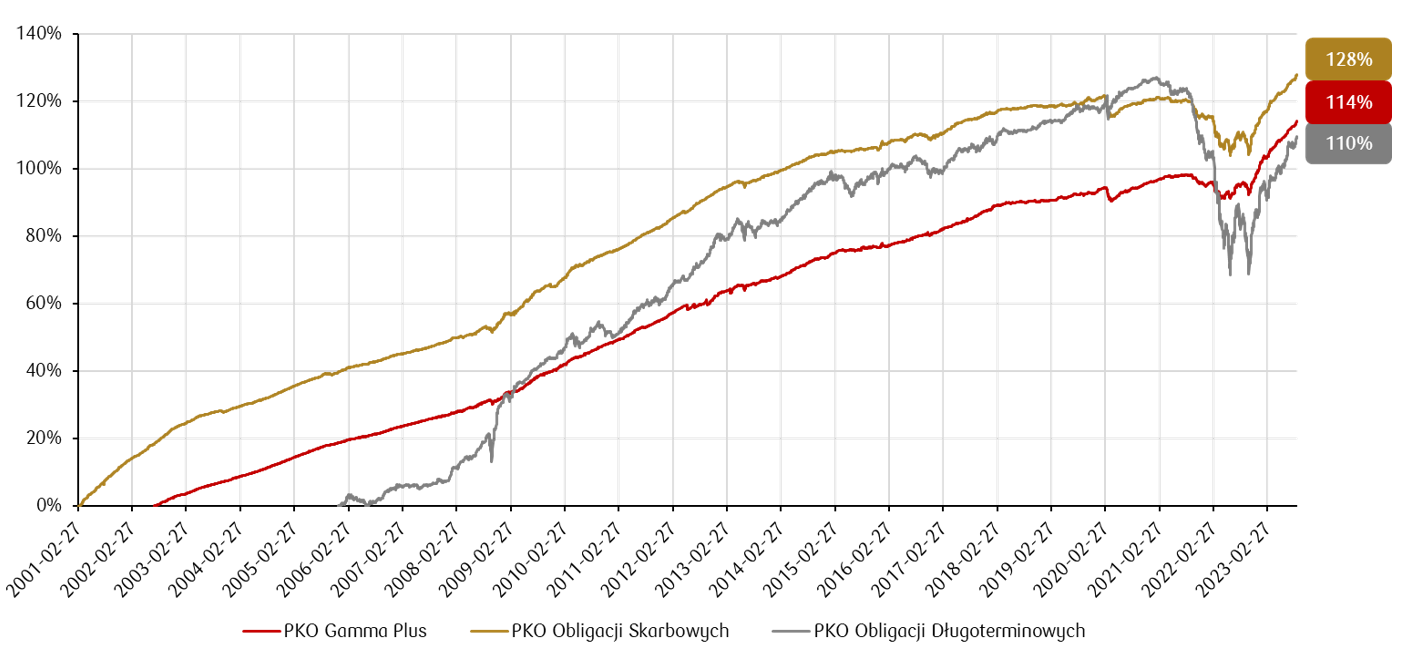

Niecałe pół roku później Prezes NBP „unieważnił wysoką inflację” w Polsce, a Rada Polityki Pieniężnej obniżyła stopy procentowe z 6,75% do 6,00%. Już wcześniej inwestorzy na rynku obligacji spodziewając się łagodzenia polityki pieniężnej przez RPP oczekiwali coraz niższych rentowności, a ceny obligacji na rynku wtórnym rosły. Zatem szybciej niż można było się spodziewać zrealizował się przedstawiony w marcu scenariusz pozytywny dla funduszy obligacji, zwłaszcza długoterminowych, a ich wyniki od momentu publikacji wspomnianego komentarza do dnia wyceny 12.09.2023 kształtowały się jak na Wykresie 1. Na Wykresie 2. pokazujemy również jak zmieniały się wyceny tych subfunduszy od dnia ich pierwszej wyceny.

Wykres 1. Procentowana zmiana wyceny jednostki uczestnictwa kat. A w okresie od publikacji wspomnianego wyżej komentarza tj. od 17.03.2023 do 12.09.2023

Źródło: PKO TFI. Przedstawione wyniki nie uwzględniają ewentualnego opodatkowania uczestników oraz opłat manipulacyjnych. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągniecia w przyszłości.

Wykres 2. Procentowana zmiana wyceny jednostki uczestnictwa kat. A od dnia pierwszej wyceny poszczególnych subfunduszy do 12.09.2023

Źródło: PKO TFI. Przedstawione wyniki nie uwzględniają ewentualnego opodatkowania uczestników oraz opłat manipulacyjnych. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągniecia w przyszłości.

Jak na perspektywy funduszy obligacji wpłynęła ostatnia obniżka stóp?

Zależy to oczywiście od rodzaju obligacji, które dominują w portfelu danego subfunduszu. I tak, zaczynając od polskich obligacji skarbowych krótkoterminowych, które są największą składową portfeli PKO Obligacji Skarbowych oraz PKO Gamma Plus, ich przyszły potencjał po obniżce nieco zmalał, gdyż bieżąca rentowność tych papierów wartościowych, a tym samym portfela PKO Obligacji Skarbowych również lekko spadła. Jednocześnie od kilku miesięcy część portfela tego subfunduszu utrzymujemy w krótkoterminowych obligacjach zagranicznych, które po zabezpieczeniu ryzyka walutowego dają rentowność wyraźnie wyższą niż obligacje polskie. Pomaga to podwyższyć średnią rentowność całego portfela, która w ujęciu netto wynosiła na dzień 13.09.2023 ok. 6%.

W przybliżeniu takiej stopy zwrotu można by spodziewać się po tym subfunduszu w horyzoncie następnych 12 miesięcy, przy założeniu utrzymania się rentowności na zbliżonym poziomie w tym okresie. Jest to scenariusz, który w naszej opinii można przyjąć za bazowy, ponieważ obecne wyceny rynkowe uwzględniają już kolejne mocne cięcia stóp procentowych. A nawet gdyby stopy procentowe zmieniły się w sposób obecnie nieoczekiwany (w obu kierunkach), to niewielka wrażliwość subfunduszu na ten czynnik ryzyka (wskaźnik zmodyfikowanej duracji ok. 0,5-1), sprawia że następstwa takiego zdarzenia nie będą mocno odczuwalne w wycenie jednostek uczestnictwa. Wpływ bieżących i oczekiwanych stóp procentowych na wyceny różnych subfunduszy obligacji opisywaliśmy szczegółowo m.in. w materiale „Fundusze obligacji bez tajemnic” w październiku 2022.

W przypadku PKO Gamma Plus udział obligacji skarbowych zagranicznych jest mniejszy, natomiast ok. 30% portfela stanowią obligacje korporacyjne „zdrowych”, starannie wyselekcjonowanych emitentów, których oprocentowanie jest wyższe niż obligacji skarbowych. W ich przypadku obniżka stóp procentowych, a wraz z nią spadek WIBORu zmniejsza potencjalne problemy z odnowieniem zapadającego długu i zaciąganiem nowego, gdyby stopy pozostawały na wyższym poziomie. Obniża to ryzyko kredytowe emitentów, a zatem przekłada się pozytywnie na wyceny na rynku wtórnym, acz przyczynia się jednocześnie do spadku bieżącej rentowności portfela netto, która wynosiła na dzień 13.09.2023 ok. 6%.

Nieco trudniejsze do przewidzenia i oszacowania są potencjalne stopy zwrotu z funduszy z dominującym udziałem polskich obligacji skarbowych o dłuższych terminach zapadalności i stałym oprocentowaniu, takich jak PKO Obligacji Długoterminowych. Rynkowe ceny i rentowności takich obligacji są z zasady bardziej zmienne, bo muszą uwzględniać większą dozę niepewności wynikającą z dłuższego terminu zapadalności. W dłuższym terminie trudniej przewidzieć choćby poziom inflacji, który jest tu kluczowy, a wpływ na niego ma nie tylko obecny poziom stóp, ale i liczne czynniki zewnętrzne, jak choćby ceny surowców – również trudno przewidywalne.

W przypadku PKO Obligacji Długoterminowych operujemy przede wszystkim w segmencie obligacji skarbowych z terminem zapadalności ok. 5 lat, których rentowności od decyzji RPP również lekko spadły. W tym subfunduszu dochodowość portfela podnosimy również obligacjami rynków bazowych (po zabezpieczeniu ryzyka walutowego) oraz tzw. „obligacjami covidowymi” dającymi wyższe rentowności niż obligacje skarbowe. Średnia bieżąca rentowność netto portfela obligacji tego subfunduszu na dzień 13.09.2023 to ok. 5,00% i w przybliżeniu takiej stopy zwrotu można by spodziewać się po tym subfunduszu w horyzoncie następnych 12 miesięcy, przy założeniu utrzymania się rentowności na zbliżonym poziomie w tym okresie.

Przy czym biorąc pod uwagę wyższą wrażliwość tego subfunduszu na zmiany stóp procentowych (jego wskaźnik zmodyfikowanej duracji wynosi obecnie ok. 3,5), ewentualny wzrost rentowności np. o 1 punkt procentowy np. w wyniku wzrostu oczekiwań inflacyjnych mógłby obniżyć stopę zwrotu za 12 miesięcy nawet do 1,5%. Jednak gdyby rentowności spadły np. o 1 punkt procentowy, stopa zwrotu PKO Obligacji Długoterminowych za 12 miesięcy mogłaby wynieść nawet 8,5%. Taki scenariusz byłby możliwy np. w wyniku spowolnienia gospodarczego za Atlantykiem i spadku tamtejszych stóp, co mogłoby przełożyć się również na spadki rentowności obligacji w Polsce (przy innych czynnikach niezmienionych).

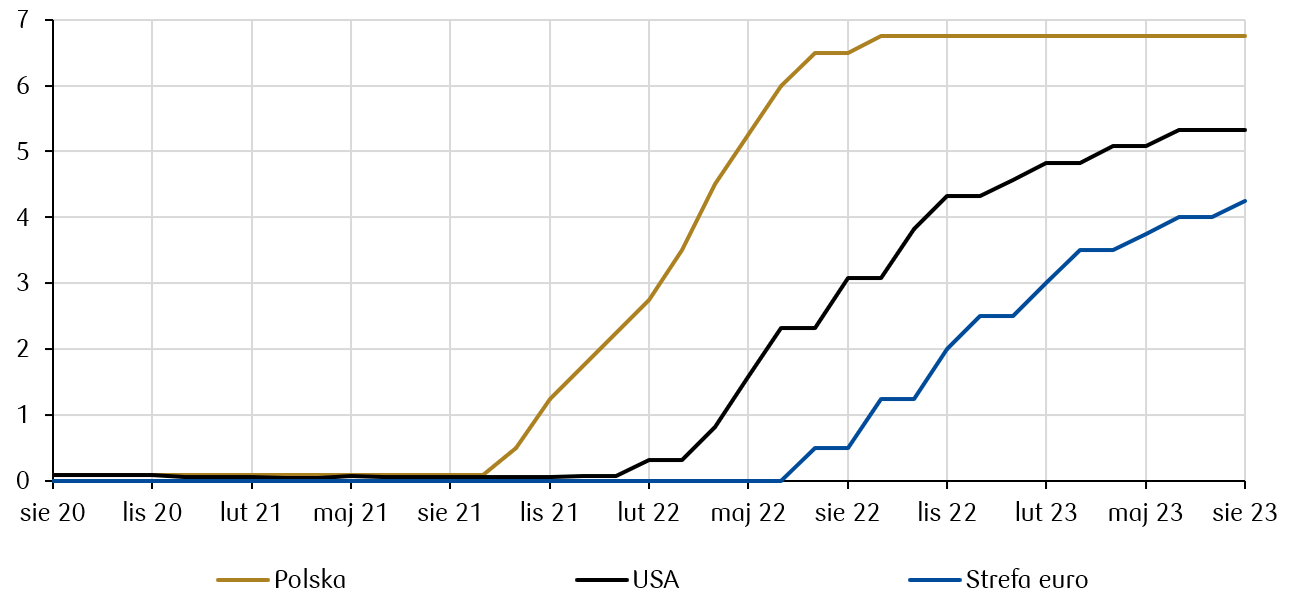

W tym miejscu warto zwrócić uwagę, że cykl podwyżek stóp procentowych w USA oraz w Europie Zachodniej zaczął się później niż w Polsce i zapewne później niż w Polsce się zakończy i przekształci w cykl obniżek.

Wykres 3. Główne stopy procentowe w Polsce, USA i Strefie euro w okresie 31.08.2020-31.08.2023

Źródło: Opracowanie własne PKO TFI na podst. danych NBP, Fed i EBC.

Będzie to czynnik obniżający rentowności obligacji amerykańskich i zachodnioeuropejskich, a zatem pozytywnie wpływający na ich ceny (przy innych czynnikach niezmienionych). I tak jak spadające rentowności polskich obligacji skarbowych napędzały wyceny PKO Obligacji Długoterminowych w ostatnich około 12 miesiącach, tak spadające rentowności obligacji na rynkach zachodnich mogą być dużym wsparciem dla wycen PKO Obligacji Globalny, w którym stanowią one ponad 50% portfela. Trzeba tu jednak zaznaczyć, że większość obligacji w portfelu tego subfunduszu to obligacje korporacyjne, a zatem wpływ na wycenę jednostek ma również zmieniająca się ocena wiarygodności kredytowej emitujących je podmiotów. (Wskaźnik zmodyfikowanej duracji tego subfunduszu jest podobny jak w PKO Obligacji Długoterminowych tj. ok. 3,5, a bieżąca rentowność portfela netto to ok. 5%, a wpływ wahań kursów walut zminimalizowany).

Wszystkie powyższe bieżące rentowności portfeli i potencjał stóp zwrotu wyglądają atrakcyjnie na tle spadającego po decyzji RPP oprocentowaniu lokat terminowych. Zwłaszcza w przypadku PKO Obligacji Długoterminowych i PKO Obligacji Globalny i zmaterializowania się pozytywnego dla nich scenariusza. Jednocześnie zapraszamy do zapoznania się i korzystania z całej naszej oferty, nie tylko subfunduszy dłużnych, ale i mieszanych i akcyjnych.

Przed podjęciem decyzji inwestycyjnej prosimy o zapoznanie się z polityką inwestycyjną, opisem ryzyk oraz opisem profilu inwestora, zawartymi w prospekcie informacyjnym lub w Dokumentach zawierających kluczowe informacje (KID).